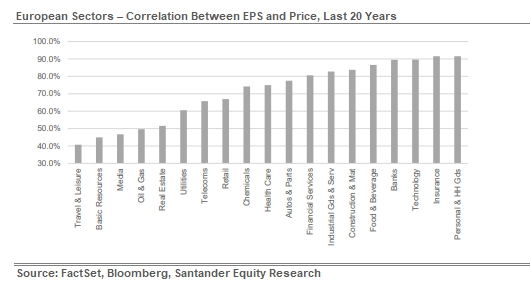

Santander Research | La temporada de resultados se inicia de la mano de JPM, Citi y Wells Fargo este viernes. Es cierto que la política y los tipos de interés han tenido un peso grande en el comportamiento de los spreads en los últimos meses. Sin embargo, y tal y como refleja nuestro estratega de equities Jesús Gómez Dominguez, la correlación de equities con los Bº empresariales ha estado en la zona del 80% (Europa) y 90% (EEUU) en los últimos 20 años. Y sobre todo en sectores relacionados con la salud de la economía, financieros y consumo. Otros, más adelantados, o más sensibles al entorno de tipos, muestran correlaciones más bajas (ver figura abajo).

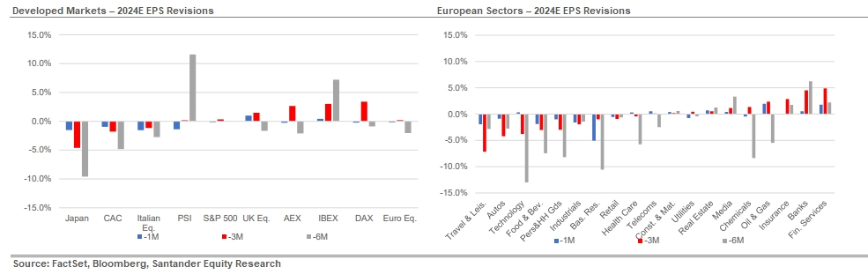

Risk on! El momentum de los beneficios empresariales mejora. Y probablemente explique una parte de la resistencia de los spreads de crédito. Y es que es cierto que en los últimos meses, y con los brotes verdes en la economía europea (pre-elecciones en la UE/Francia), la batería de indicadores adelantados mostrando una recuperación económica se tradujo también en mejoras de expectativas de beneficios. Veremos en qué queda todo esto pero el hecho de pasar de revisiones a la baja constantes (desde octubre de 2023 hasta marzo de 2024) a mejoras es sin duda un viento de cola. Entre las geografías más beneficiadas están la alemana, española y holandesa, sobre todo vs italiana, portuguesa y el Reino Unido (ver figuras más abajo).