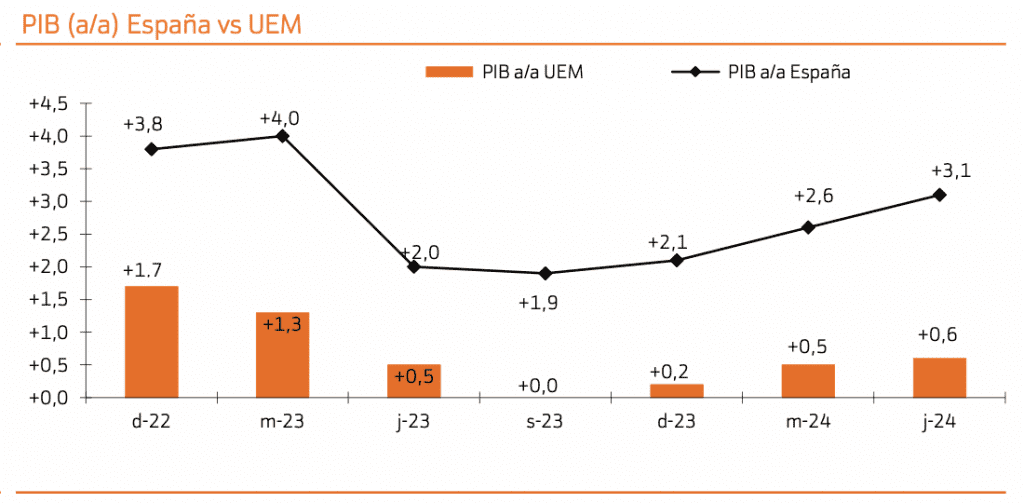

Bankinter | El PIB final del 2T 2024 confirma la fortaleza de la economía española en la primera mitad de año; mantiene el +0,8% t/t 2T 24 y revisa una décima al alza el 1T 2024 +0,9% t/t. En términos interanuales supone +3,1% a/a en 2T y +2,5% 1T (vs +2,9% y +2,6% respectivamente anteriores). Cabe recordar que estos datos incorporan la revisión estadística de la serie histórica que el INE realizó la semana pasada (18 de sept.).

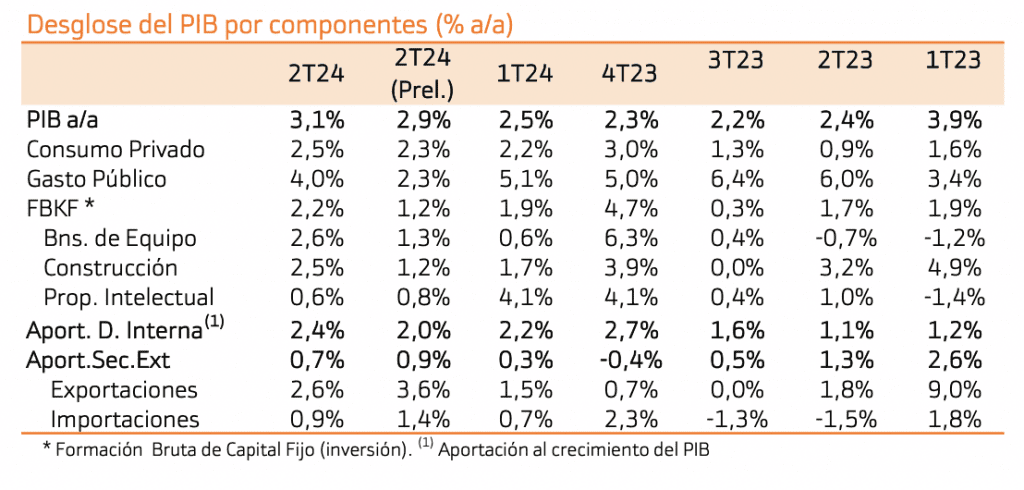

La revisión del 2T intertrimestral destaca por el aumento de la contribución de la Demanda Interna (en +0,5pp, hasta los +0,8pp), impulsada por la revisión al alza del Consumo Privado (+0,7pp) y el Gasto Público (+0,4pp), aunque a la baja de la Inversión (FBCF – 0,5pp). El S. Exterior se modera ya en el 2T 2024, tras revisar a la baja las Exportaciones y especialmente al alza las Importaciones.

En el 2T 2024 en términos interanuales, la Demanda Interna acelera su contribución al crecimiento desde el 1T (2,4pp desde 2,2pp en el 1T). El S. Exterior contribuye con +0,7pp en 2T, desde +0,3pp en 1T revisado.

El Deflactor implícito del PIB crece +3,3% a/a en el 1T y 2T 2024.

La Productividad mejora al +1% a/a (+0,9% a/a preliminar y desde tasas negativas en trimestres anteriores) en términos de trabajo equivalente a tiempo completo, aunque la revisión de la remuneración por asalariado (+5,2% a/a vs +4,4% a/a preliminar), supone un incremento de los Costes Laborales Unitarios (CLU) +4,1% a/a (+0,6pp vs preliminar).

En resumen, las cifras revisadas ponen de manifiesto la fortaleza de la economía, con una mayor aportación del Consumo Privado y Gasto Público. Acelerar el crecimiento de la Inversión sigue siendo el principal reto para próximos trimestres. El otro reto reside en la reducción de los CLU, apoyado en la continuidad de la mejora de la Productividad.

Por otra parte, los datos de inflación preliminares de septiembre han mostrado un descenso de las presiones inflacionistas superior al anticipado, situándose en +1,5% a/a la tasa general (-0,6% m/m) y +2,4% a/a la subyacente (-0,4% m/m). Aunque se espera un repunte de la Inflación general en el 4T 2024, por efectos base y la eliminación de medidas, como la rebaja del IVA de los alimentos

Datos positivos los anunciados en la jornada de este viernes, tanto en Crecimiento como en Inflación. Nuestras proyecciones apuntan +2,7% a/a 2024, apoyado en un Consumo Privado resistente y las expectativas de mejora de la Inversión, así como una contribución todavía positiva este ejercicio del S. Exterior.