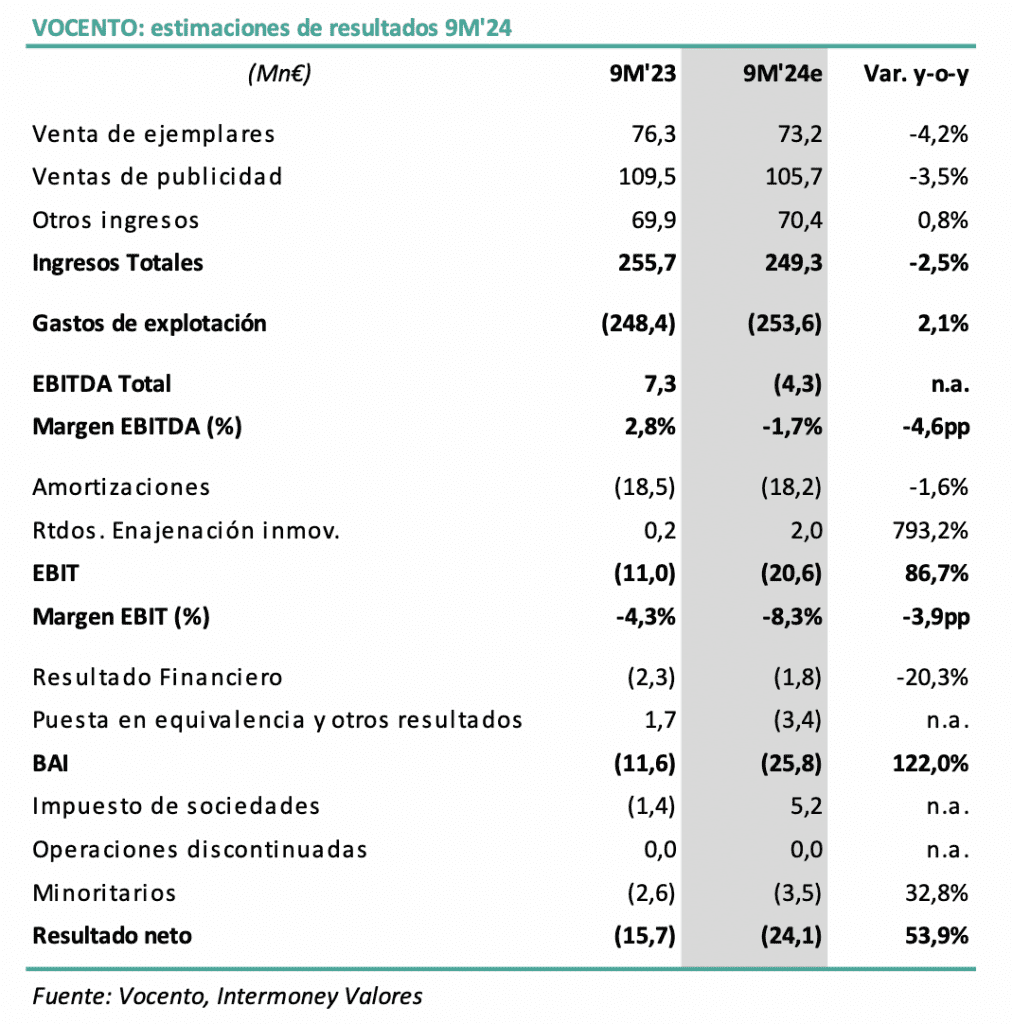

Intermoney | Se acelera el deterioro de los resultados, afectados tanto por el descenso de los ingresos (-2,5% en 9M, -6,4% en 3T) como por el incremento de los costes (+2% en 9M, +3% en 3T en parte explicados por los 2,5Mn€ ligados a la salida de Luis Enríquez e Iñigo Argaya, CEO y Director General del negocio Editorial, respectivamente, pero también por mayores costes en Clasificados, Agencias y Gastronomía).

El fuerte descenso esperado en ingresos provocará que el EBITDA entre en terreno negativo (-4,3Mn€ en 9M, -4,5Mn€ en 3T). El objetivo inicial de la compañía era aumentar el EBITDA en 2024 a una tasa de doble dígito, lo que implicaba un EBITDA >38Mn€; en julio se recortó el objetivo de EBITDA hasta los 21-25Mn€ por el efecto de los costes extraordinarios y otros efectos coyunturales en la publicidad y en los Servicios Digitales. A la vista de los malos resultados previstos a 9M’24 parece inevitable un importante ajuste de los objetivos de la compañía. Por ello, y a la espera de que la empresa cuantifique el recorte, ponemos EN REVISIÓN nuestro precio objetivo.

Con esta mala evolución de los resultados, esperamos también un deterioro en la posición financiera del grupo (ya en junio había aumentado su deuda neta en 15Mn€ hasta los 49,6Mn€ y esperamos un incremento adicional de aquí a cierre de ejercicio).