Christopher Hodge y Jonathan Pingle (Natixis) | Una de las pocas creencias que Trump mantiene desde hace tiempo es su postura sobre el comercio. Durante décadas ha tenido una visión desfavorable del diseño de los acuerdos comerciales de EEUU, afirmando que EEUU. estaba recibiendo el extremo corto de la vara. Estados Unidos se llevaba la peor parte. Al considerar los déficits comerciales bilaterales como una de facto, en su primer mandato trató de nivelar el terreno de juego y, como resultado, reducir la balanza comercial con sus socios.

reducir las balanzas comerciales con los socios comerciales. Suponemos que Trump volverá a tensiones comerciales, pero finalmente no seguirá con su enfoque maximalista. Dada su sensibilidad a una reacción negativa del mercado, Trump se detendrá en sus promesas de campaña, pero aumentará los aranceles a una serie de países, sobre todo y severamente China, pero también sobre el resto de países con los que Estados Unidos arrastra un déficit comercial. El grado y el mecanismo de aplicación de los aranceles dependerá en gran medida de la labor que realice el Secretario del Tesoro, Scott Bessent.

Cambio de paradigma para centrarse en las balanzas comerciales

Los aranceles del primer mandato de Trump se concentraron en gran medida en China, y los aranceles medios ponderados por comercio subieron del 2,8 al 11%. Los aranceles ponderados por el comercio de otros

principales bloques comerciales también aumentaron, sobre todo impulsados por China.Trump también se quejó de las condiciones del NAFTA, pero finalmente firmó un acuerdo comercial actualizado con México y Canadá, el USMCA. No esperamos que el enfoque en China cambie, pero hay un nuevo ángulo desde el que el equipo de Trump puede ver la política comercial. El tono de Trump y su campaña ha pasado de limitarse a equilibrar el campo de juego y reducir los déficits comerciales bilaterales a reducir la balanza comercial global.

A lo largo de su campaña, Trump fue coherente en su promesa de volver a su de su primer mandato y aumentar los aranceles a sus socios comerciales.En políticas propuestas -10-20% sobre todos los bienes importados, aranceles del 60% sobre las importaciones chinas- representarían una escalada significativa respecto a las guerras comerciales de su primer mandato.

El representante de Comercio de EEUU en Trump 1.0 era Robert Lighthizer. Lighthizer, de quien se

se rumorea que tendrá otro papel clave en política comercial en Trump 2.0, dijo a principios de este año que

ha «pasado de pensar que necesitamos un comercio justo superficial a darse cuenta de que es

inalcanzable, y que lo que necesitamos es un comercio equilibrado. Esta línea de pensamiento había llevado a

a la amplia política arancelaria que Trump ha propuesto y que ha bautizado como «un anillo alrededor del país «2 .

Los aranceles propuestos aumentarían la tasa arancelaria ponderada del comercio global a niveles nunca vistos en casi 100 años.

¿Qué podemos esperar?

Tendemos a pensar que las promesas más extremas de Trump se reducirán y que los aranceles aumentarán, pero no en la medida en que ha amenazado.

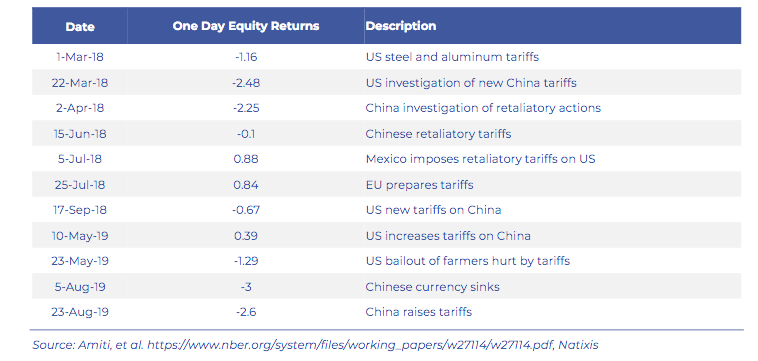

Las lecciones de su primer mandato serán instructivas. Los mercados de renta variable, que Trump como ejemplo de la eficacia de sus políticas, experimentaron una gran volatilidad durante su primer mandato cuando EE.UU. anunciaba aranceles o cuando sus socios comerciales comerciales anunciaron medidas de represalia. Un estudio de eventos de Amiti, et al. (2020) muestra que el S&P 500 cayó un 9% acumulado en torno a los principales anuncios de aranceles y consecuencias, aunque se recuperó parcialmente en los días posteriores.

Los aranceles en el primer mandato de Trump no descarrilaron el rendimiento más amplio del mercado bursátil. Esto se debe en gran medida a la naturaleza bastante contenida y limitada de su de su aplicación, ya que el objetivo de los anteriores aranceles de Trump era principalmente China. En respuesta, observamos una desviación de las cadenas de suministro. El déficit comercial bilateral con China disminuyó, pero los déficits con otros socios comerciales, principalmente México y los países del sudeste asiático se incrementaron. Aunque es probable que la alteración de los flujos comerciales no haya sido gratuita, las cadenas de suministro parecen haberse ajustado para evitar interrupciones importantes.

Una aplicación amplia e indiscriminada de aranceles no permitiría los ajustes que antes amortiguaban el impacto de los aranceles. En resumen, no habría solución a un arancel básico universal y sus costes recaerían sobre los importadores estadounidenses y, en última instancia, por los consumidores. Las medidas arancelarias que Trump propone esta vez no tendrían un impacto tan benigno en los mercados de renta variable si se aplicaran como se prometió durante la campaña. En lugar de una mera onda en los mercados de renta variable más amplios, tienen el potencial de convertirse en un maremoto.

En su primer mandato, Trump nombró a Steven Mnuchin secretario del Tesoro. Creemos que la experiencia de Mnuchin en los mercados le mantuvo muy atento a los movimientos del mercado, lo que ayudó a aflojar las riendas de unos aranceles más agresivos. Esta vez, con Scott Bessent, se podría ofrecer un enfoque más moderado de la política arancelaria, incluido un enfoque gradual. El objetivo de esta táctica sería mitigar el impacto inmediato sobre la inflación y el mercado y dar tiempo a las negociaciones bilaterales con los socios comerciales («escalar para desescalar»). Este enfoque también evitaría, al menos temporalmente, las cuestiones legales sobre la aplicación de los aranceles.

Estimamos que el arancel ponderado sobre los productos chinos se duplique con creces, pasando del 10% actual al 25% en 2026, mientras que los aranceles sobre el resto del mundo aumentan del 1% al 3%, lo que supone un incremento de los aranceles ponderados por el comercio mundial del 2,3% a más del 5%.

También suponemos que los socios comerciales no aceptarán sin más el nuevo régimen arancelario sin represalias. Lo más probable es que no se aplique un enfoque de «uno por uno» porque a) la mayoría de los socios comerciales ya aplican aranceles más elevados a las exportaciones de EE.UU. y b) los socios comerciales querrán evitar una espiral de escalada b) los socios comerciales querrán evitar una espiral de escalada. También suponemos que un dólar más fuerte compensará en parte el impacto inflacionista de los aumentos arancelarios.

Teniendo en cuenta nuestras proyecciones de base para los aumentos arancelarios efectivos descritos anteriormente, anticipamos que los aranceles de la nueva administración impulsarán la inflación interanual en 15 puntos básicos en 2025 y en 30 puntos básicos en 2026. Como nuestros últimos aranceles adicionales bajo Trump en nuestra línea de base terminan en 2026, no vemos mucho más impacto en los precios en años posteriores. Sin embargo, deberíamos esperar un impacto continuado sobre el crecimiento a lo largo del tiempo, en consonancia con los resultados de la mayoría de los estudios. Con la mayoría de los aumentos arancelarios ocurriendo en 2026, y considerando que y considerando que esos aranceles afectan a una gama más amplia de países, lo que podría dificultar la sustitución, empezaríamos a ver los mayores efectos negativos sobre el crecimiento a finales de 2026 y 2027.