Morgan Stanley | Tras un marcado underperformance en 2H24 derivado de cifras de demanda que estaban por debajo de lo esperado y márgenes de refino que comprimen … el estratega repasa el sector para 2025 =>

Martijn no ve un punto de inflexión en interés por el sector en el corto plazo, pero cree que el de-rating del sector ya ha sido suficiente y ahora ofrece una valoración más atractiva de forma que neutraliza el corto.

En adelante, Martijn mantendrá el foco en el equilibrio de petróleo y gas natural, donde estima un precio de USD70 en Brent, con la OPEC soportándolo con recortes de suministro y un Gas Natural que podría seguir viendo crecimiento en la demanda (donde los inventarios europeos están por debajo de niveles del invierno pasado).

Las expectativas de beneficios de consenso ya no son tan exigentes como en 2024 (han caído un c.15% desde mediados de 2024) aunque Martijn no descarta que veamos más recortes de estimaciones. Las cifras de distribución del sector siguen siendo altas, por encima de lo visto pre-covid, con esto, Martijn espera correcciones en BP, Total Energies, ENI y Equinor, vs lo pagado en 2024… con la única excepción de Shell, que podría incluso crecer su cifra de distribución.

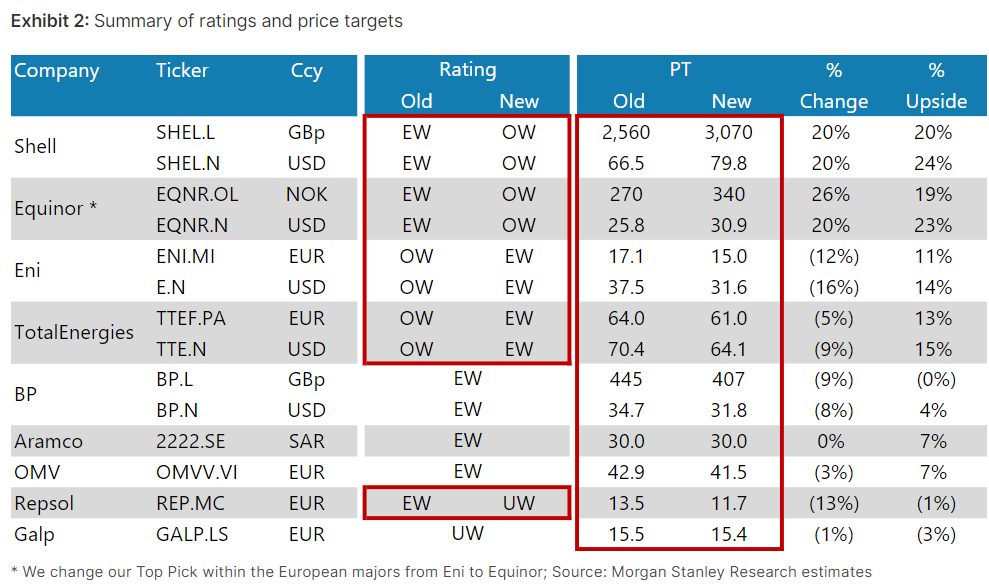

Martijn mantiene una exposición con perfil defensivo, con Overweight (OW) Top Pick Equinor (gas) y OW en Shell (balance) y neutralizando en Eni y TotalEnergies y bajando Repsol a Underweight (UW).