Renta 4 | NVDIA acumula una subida superior al 800% desde los mínimos de octubre del año pasado provocando un sentimiento generalizado de burbuja. La sobrecompra técnica se une a exigentes valoraciones. Parece claro que nos encontramos ante niveles cercanos a una corrección, lo que plantea si las fuertes subidas han sido producto de una burbuja bursátil y, por ende, podemos terminar encontrando correcciones que deshagan gran parte de lo subido en los últimos años.

En este informe exponemos por qué pensamos que NVDIA es una nueva empresa, y pese a que las correcciones aparezcan y puedan presentar cierta intensidad, pueden constituir magníficas oportunidades de compra en un horizonte inversor de medio/largo plazo.

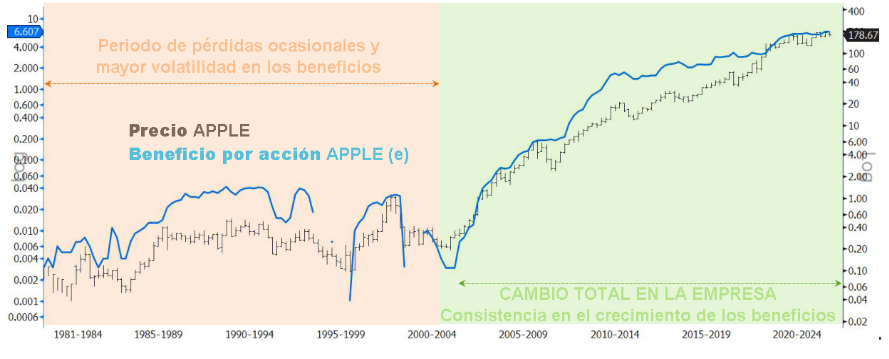

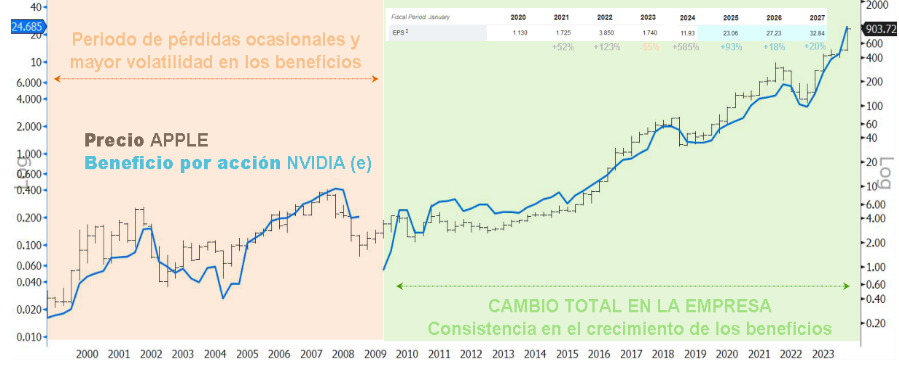

Un ejemplo que, a nuestro juicio, presenta una situación similar a la de NVIDIA diez años atrás es APPLE. Como podemos ver en la evolución del gráfico inferior, la evolución de APPLE cambió radicalmente a partir del año 2003, cuando la consistencia en el crecimiento de los beneficios por acción (BPA) hizo acto de presencia. A partir de este año la magnitud en las caídas, exceptuando la de la crisis de Lehman Brothers, que fue mayor, disminuyó, a la par que la intensidad en las revalorizaciones aumentó exponencialmente:

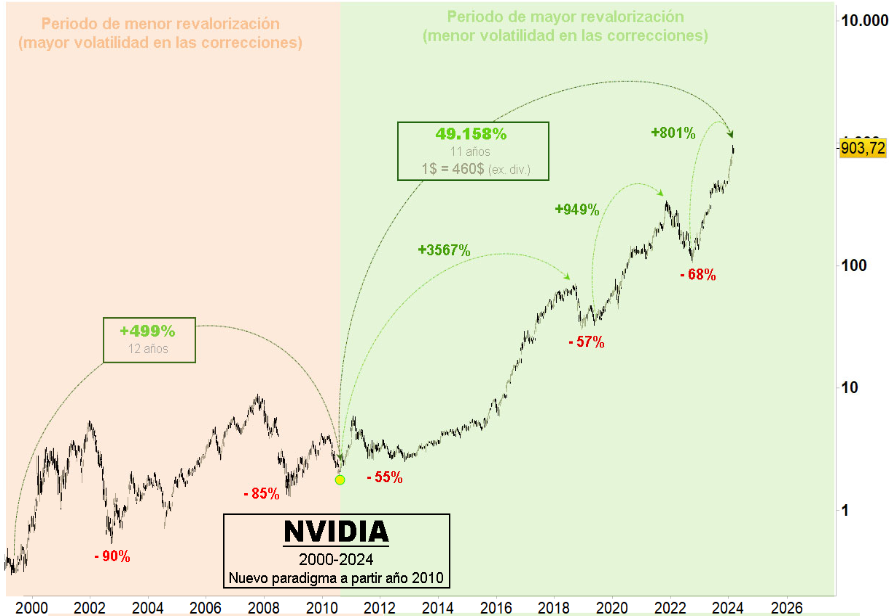

Como hemos apuntado, pensamos que la situación actual de NVIDIA guarda tremendos parecidos con la de APPLE hace diez años. Si nos fijamos en el gráfico inferior, la empresa ha experimentado un cambio radical a partir del año 2010, cuando la consistencia en el crecimiento los beneficios ha hecho acto de presencia. Desde aquel año ha habido un cambio en cuanto a las revalorizaciones (+49.158% últimos 11 años vs. +499% mismo periodo anterior) y en cuanto a las correcciones, que en el periodo 2000-2010 alcanzaban el 90%.

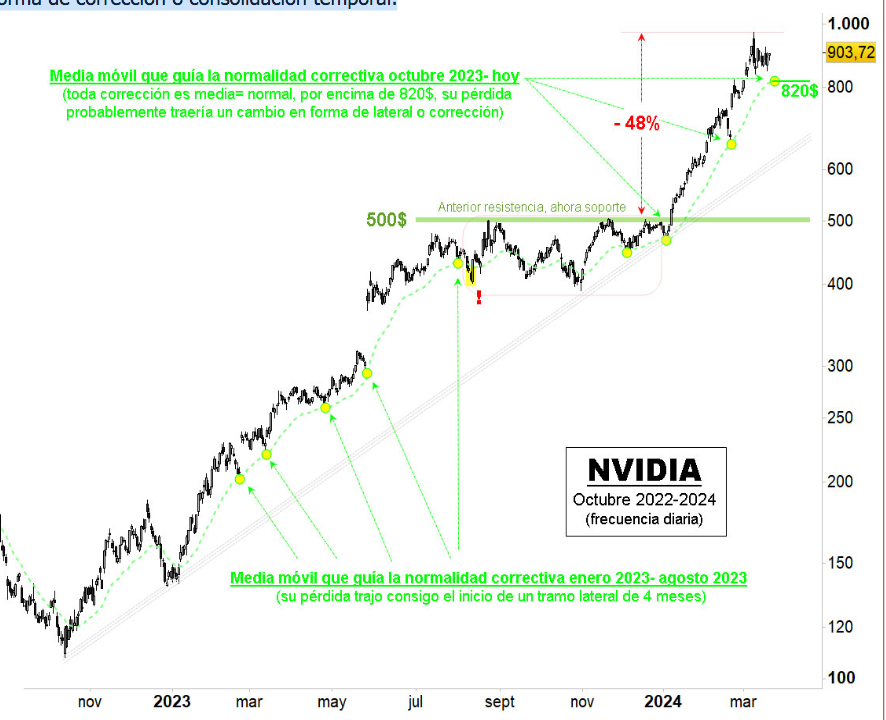

La intensidad en las alzas viene provocando que aquellos inversores que pensaron hace unos meses que la empresa estaba sobrevalorada en 500 dólares, a día de hoy, les haga falta una corrección de casi el 50% hasta esa zona, lo que, a día de hoy, sería una magnitud correctiva más propia de una recesión.

En el gráfico inferior mostramos los niveles clave del valor, presentando en niveles de 820 dólares la media correctiva desde octubre del año pasado. Esto significa que toda corrección por encima de 820 dólares es media, es normal, por lo que su infracción constituiría un cambio en forma de corrección o consolidación temporal.

En base a lo anterior, mantendríamos posiciones de corto plazo encima de 820 dólares, si bien, en el medio/largo plazo mantendríamos el valor como inversión, pese a las correcciones que puedan darse, ya que el crecimiento y consistencia de los BPA actuales y estimados probablemente ha venido para quedarse, ante un nuevo paradigma que dio comienzo el año 2010.

Recomendación: MANTENER LARGO PLAZO/ MANTENER CORTO PLAZO encima 820$.