Bankinter | Resultados 3T2022 y guías peores de lo estimado. Cae -5,3% en el aftermarket: Anunció tras el cierre sus resultados del 3T. Principales cifras comparadas con el consenso de Bloomberg: ingresos 21.454M$ (+56% a/a) vs. 22.132M$ estimado, BNA 3.654M$ (+75%) vs. 3.631M$ estimado y BPA 1,05$ (+69% a/a) vs. 1,01$ estimado.

Opinión del equipo de análisis de Bankinter:

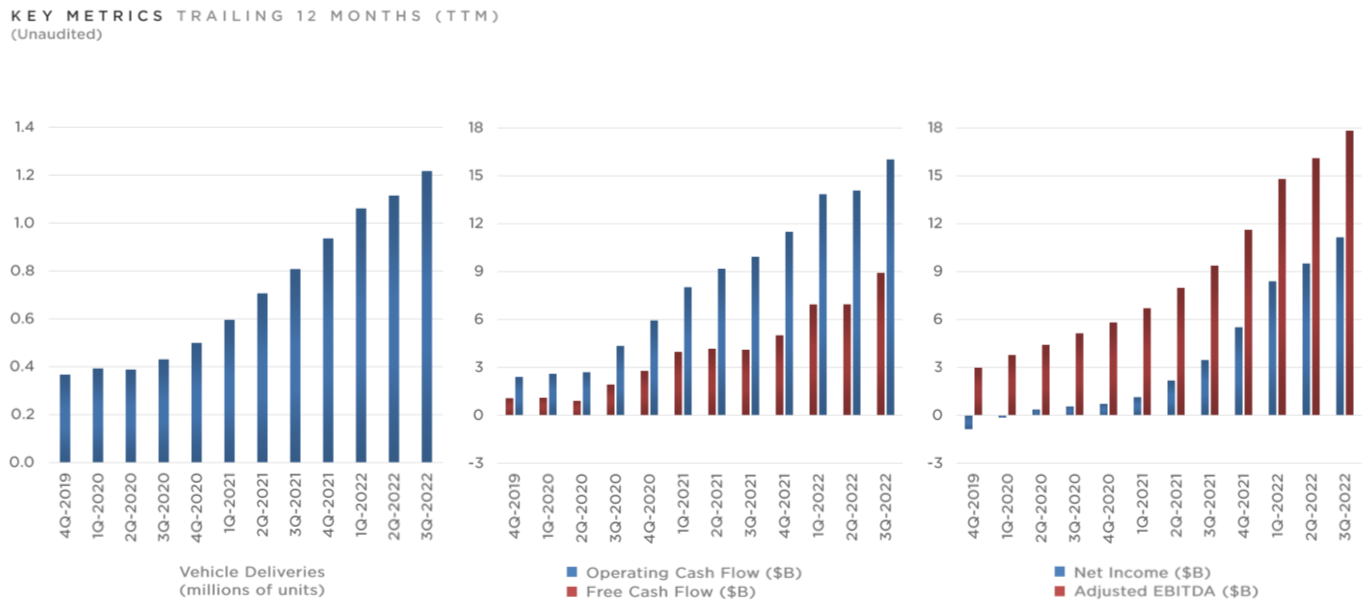

Cifras más débiles de lo estimado en ingresos, que siguen a un nivel de entregas durante el trimestre también inferior a lo previsto. En concreto, entregó 343.830 coches en el 3T vs. 358.000 estimados y 241.300 en el 3T 2021.

Además, la Compañía afirma que la demanda sigue siendo elevada, pero advierte de los persistentes problemas logísticos. Con ello, afirma que será muy difícil cumplir con su guidance de entregas para el conjunto del año. Hasta ahora anticipaba un avance de aproximadamente +50% respecto a los niveles de 2021 (936.000 vehículos). De esta manera, el total de unidades superaría el 1,4M vs. 1,35M estimado por el consenso. Era un objetivo muy exigente porque implicaba que las entregas en el 4T deberían acelerar hasta casi las 500.000 unidades. En definitiva, cifras que defraudan y provocan una caída de -5,3% del valor en el aftermarket.

TESLA (Neutral; Cierre: 222,0$; Var. Día: +0,8%; Var. 2022: -37%).