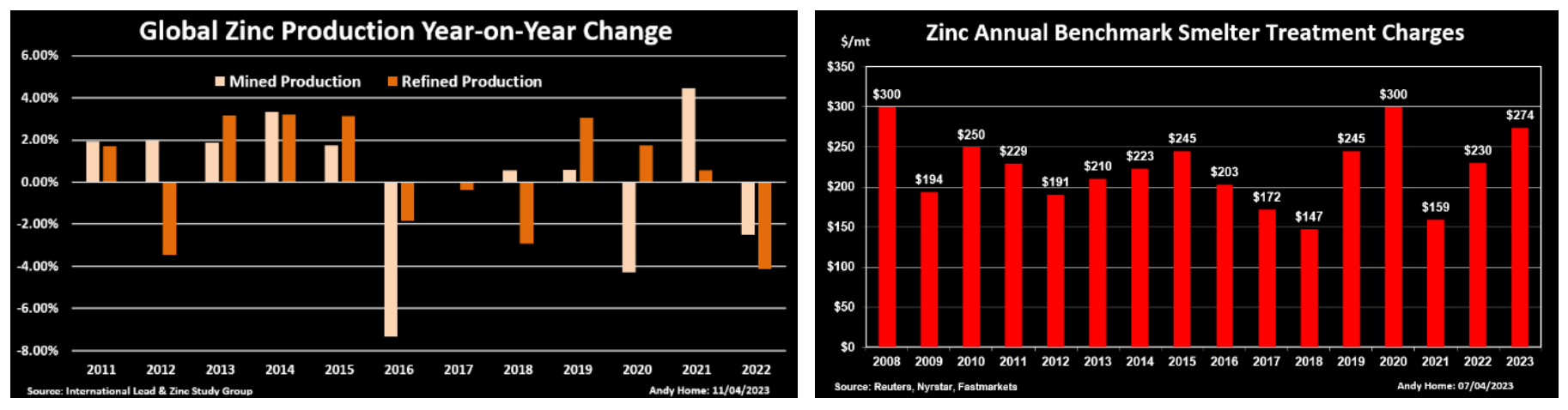

Intermoney | El Treatment Charge (TC, cargo por tratamiento del zinc) para 2023 se ha fijado entre los mineros y los fundidores de zinc en $274/t frente a $230 en 2022 y $159 en 2021. Ligeramente por debajo de lo que se esperaba ($280-290/t).

Este aumento del TC se debe a que el desajuste entre el minado de zinc y la fundición ha llevado a una acumulación de existencias de concentrados de zinc, a la que los mineros tienen que dar salida. Un mayor TC debería incentivar la fundición de zinc para este año, lo que a su vez debería llevar a una rebaja del TC para el año que viene, que beneficiaría a Befesa (Comprar, PO 59 euros/acción), aunque esto dependerá también de cómo evolucionen los costes energéticos en Europa y China.

Valoración:

Dato positivo para Befesa ya que se reduciría el impacto negativo que estimábamos de 16Mn€ en el EBITDA hasta alrededor de 11Mn€ para 2023. Aunque los precios del coque siguen altos y afectarán al margen en el 1T23, esperamos que se vayan normalizando y se vaya reduciendo la presión sobre los márgenes a medida que avance el año, que, unido a la normalización de la situación en China, estimamos que permita mejorar el EBITDA hasta los 240Mn€. Befesa publicará resultados del 1T23 el 4 de mayo y darán guidance de EBITDA para 2023. Mantenemos recomendación de compra con P.O de 59€/acc.