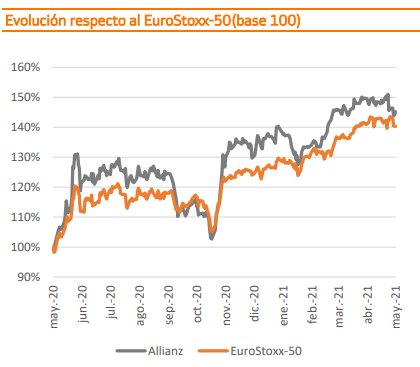

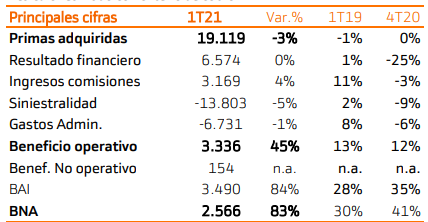

Bankinter | Los resultados del 1T21 de la multinacional alemana de servicios financieros, Allianz, baten expectativas. Los ingresos permanecen prácticamente planos, pero los márgenes mejoran.

Seguimos destacando positivamente: (i) La gestión de activos como ventaja competitiva. Sigue creciendo –beneficio operativo +10% a/a- y representa más del 20% del total. La capitalización no recoge el valor total de este segmento (25.000/33.000 M€ estimado) ofreciendo un descuento de entre ~13% y ~20%, en función del escenario.

(ii) Continúa reforzando su sólida posición de solvencia: 210% (+3 p.p. vs 4T20). Esto le permite: ofrecer una rentabilidad por dividendo atractiva y sostenible (~5%). Además, la retribución del accionista podría mejorar a través de la reanudación del plan de recompra de acciones.

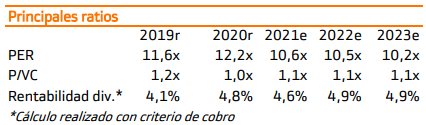

Mantenemos Allianz con recomendación de Comprar y Precio Objetivo en 239,5€ (potencial +14%).