Alphavalue | Durante la última década, la petrolera portuguesa, Galp, ha sido una apuesta basada en el crecimiento, sin embargo ahora su atractivo está más cerca del “value” (valor). Aunque el grupo tiene varios temas abiertos (es decir, el perfil de crecimiento de la producción futura, el impacto del COVID-19 en las FPSO brasileñas (unidad flotante de producción, almacenamiento y descarga de petróleo), los bajos precios en las subastas de la energía solar fotovoltaica, el proyecto de Mozambique o los costes de desmantelamiento de la refinería de Matosinhos), contar con un EV que cotiza a 6x el Ebitda le otorga suficiente colchón, en nuestra opinión. Si bien llevará tiempo antes de transformarse en una compañía energética integrada, los activos productivos son todos petroleros, aunque con una destacada solidez.

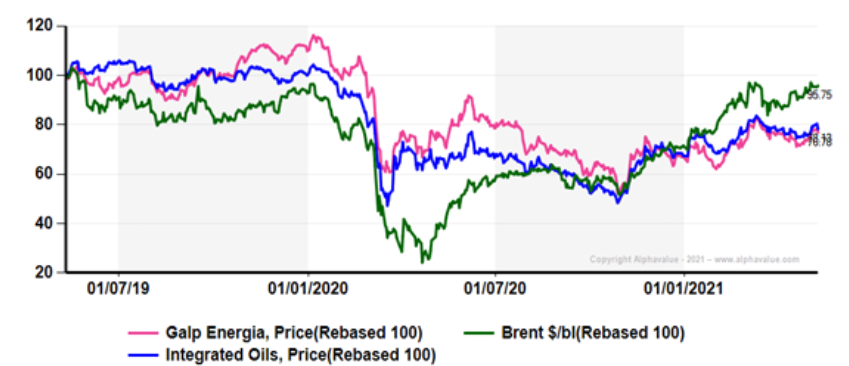

En el 1T21, Galp generó 445 M€ en efectivo, similar al 3T19 (435 M€) y al 4T19 (445 M€), cuando los precios del Brent también cotizaron ligeramente por encima de los 60 $/b. Por lo tanto, la generación de caja sigue intacta y creemos que los inversores deben apreciar lo que puede ofrecer el negocio actual, antes de preocuparse por la transición energética.

Desde finales del 3T20 (cuando el precio de las acciones del grupo alcanzó los 8 €/acc), nuestros analistas otorgaron a la compañía una recomendación de “comprar” y todavía vemos cierto potencial de crecimiento. Junto con sus socios (Equinor (vender, objetivo 139 NOK ++) y Exxon), Galp tomó a principios de año la decisión de invertir en el desarrollo del campo petrolero Bacalhau en Brasil, lo que confirma nuestros supuestos.

La nueva estrategia (y marco de capital) será presentada por el nuevo management durante el 2 de junio en el capital markets day y debería servir como el próximo catalizador para la compañía. Hasta ahora, efectivo.

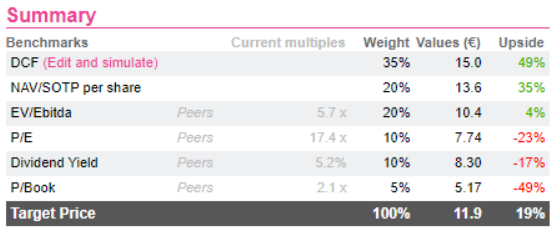

Recomendamos Comprar Galp y un Precio Objetivo de 12 eur/acc.