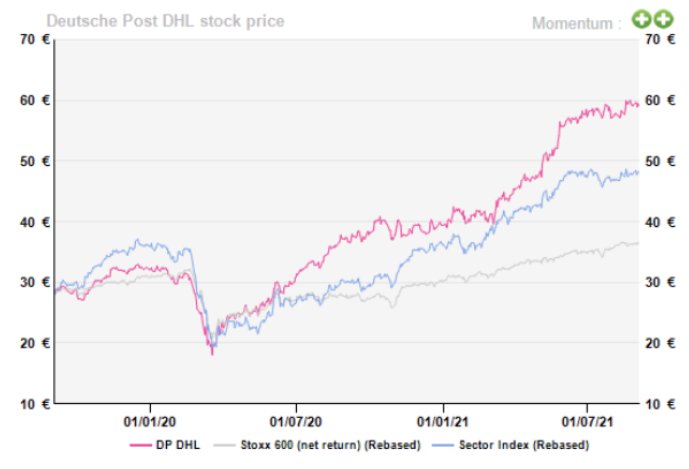

Alphavalue | Deutsche Post es miembro de nuestra cartera Buy & Hold. Echando la vista atrás, el outperformance del grupo frente al Index 600 y al sector transporte era un hecho. Dicho sector ha sido el cuarto mejor en cuanto a evolución de nuestra cobertura en AlphaValue en el último año, así como el tercero YTD, y esto es después de que se haya producido cierta consolidación.

La meteórica ascensión de la evolución desde su particular “infierno” hasta los niveles alcanzados hoy por el negocio de logística parecía algo para lo que estaba preparado. Performance que no se podría haber dado, si las compañías no hubiesen podido desarrollar su trabajo durante los confinamientos. Además, las restricciones determinadas por la pandemia del coronavirus al transporte marítimo, aéreo y terrestre eran una señal de que las capacidades seguirían siendo limitadas y la demanda aumentaría. Desde entonces, a medida que la recuperación económica va marcando su camino, es posible que la demanda se haya desplazado de unos sectores a otros, pero no ha disminuido en su conjunto. 2021 será un año donde la demanda seguirá siendo destacada y será necesario todavía cierto tiempo antes de que sus niveles se normalicen y las cosas se tomen un respiro.

De las cinco divisiones que tiene Deutsche Post DHL, el segmento Express representó el 29% de las ventas de 2020 y el 57% del Ebit. Todo dicho sobre un modelo de negocio tan lucrativo como parece. Con 2,7 millones de clientes atendidos por unos 111.000 empleados, Express se jacta de una red bien conectada que se extiende por 220 países. Esta red está formada por varias aerolíneas, algunas de las cuales son propiedad del grupo. De la capacidad disponible en una aerolínea, la mayor parte se utiliza para el servicio principal Time Definite International o TDI (76% de las ventas divisionales en 2020), el resto se divide entre el Block Space Agreement (carga aérea garantizada) y la Air Capacity Sales (capacidad adicional que podría venderse). La unidad de negocio Global Forwarding del grupo es el principal comprador de esta última. Sin embargo, el negocio de TDI es donde ocurre la “magia”, ya que ofrece a los clientes la entrega transfronteriza de paquetes y documentos urgentes. En definitiva, un negocio premium. Cuanto más importante y urgente sea la entrega, los clientes pondrán menos reparos a los precios. En este caso, los precios se justifican por ser servicio rápido y seguro con un amplio espectro de soluciones.

El sector transportes ha ofrecido rentabilidades muy por encima de nuestra cobertura en los últimos dos años. 2021 está a punto de ser otro gran ejercicio, pero también podría marcar el comienzo de un período de consolidación a medida que la demanda se normalice y los costes de transporte se estabilicen. Es probable que dichos costes vuelvan a los niveles terrestres después de estar por las nubes. Sin embargo, nuestros analistas creen que el comercio electrónico es una realidad que ha venido para quedarse y no una moda. Nuestras valoraciones (desde el DCF hasta el NAV) actuales tienen en cuenta todos estos factores. Las valoraciones por comparables se mantienen sin una prima y, aunque se podría argumentar a favor de la misma, creemos que es mejor dejarlo así. Aparte de las valoraciones, los beneficios para los accionistas también provendrán de un dividendo progresivo y un programa de recompra de acciones, ya en curso, por valor de 1.000 millones de euros.

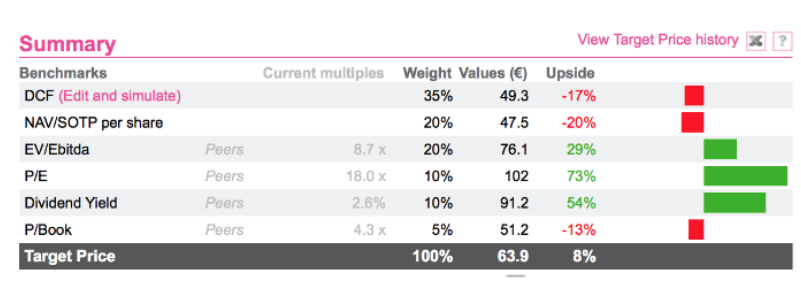

Deutsche Post: Añadir, Precio Objetivo 63,9 euros/acción.