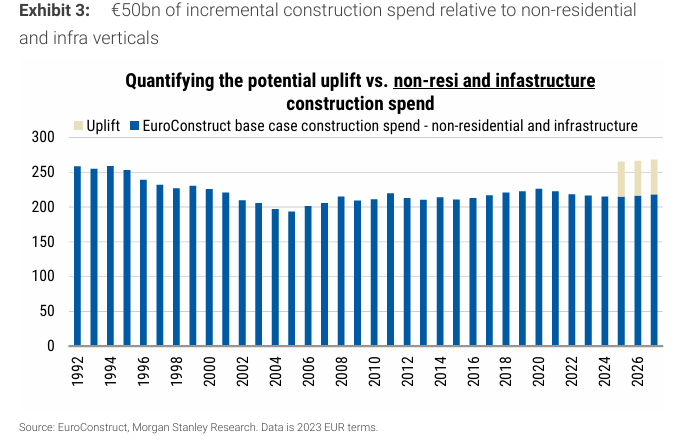

Morgan Stanley | Nuestra analista Cedar Ekblom estima que los 500 Bn € de gasto en infraestructura en los próximos 10 años podría suponer un 10% de mayor gasto en construcción en Alemania y más del 20% de gasto en verticales de construcción de no-residencial y civil (en este último caso, podríamos ver una recuperación hacia niveles de los 90s). El gasto en carreteras/infraestructura ferroviaria se beneficiaría, mientras que los valores de cemento/productos derivados sería los primeros ganadores.

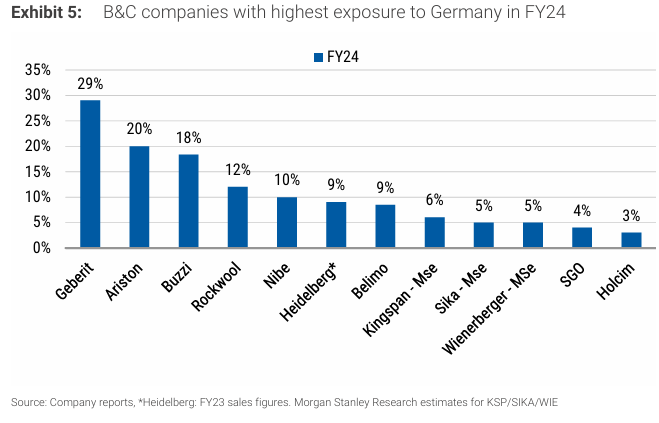

Buzzi (18% de exposición de ingresos), seguida de Heidelberg (9%) son las compañías con mayor exposición a Alemania en el segmento de Heavyside. Geberit (29%) es la más expuesta a la región.

Aun así, reconoce estar sorprendida tras ver algunos valores subiendo ayer más de un 10%, cuando el impacto de un aumento del 10% en ingresos en los activos alemanas se traduciría únicamente en un aumento en ingresos de “low single digit”. La implicación más interesante es que el apoyo de gasto del gobierno podría dar soporte a una extensión del ciclo que permita un rerating del múltiplo.