Alphavalue | Stellantis es miembro de nuestra cartera modelo. Es difícil creer cómo han cambiado las cosas para Stellantis desde su “debut”, con la fusión de PSA y FiatChrysler, hace escasos 8 meses (ver nota que nuestros analistas escribieron con motivo del nacimiento de la nueva compañía).

Atrás quedaron las preocupaciones de una recuperación de la demanda posterior al Covid-19, ya que la escasez de semiconductores y el aumento en los precios de las materias primas han captado toda la atención de la industria automovilística y de los inversores. Si bien los desafíos actuales pueden ser diferentes, y el aumento del precio de las acciones de Stellantis del +30,7% desde su debut no es nada despreciable, las perspectivas alentadoras a medio plazo de la compañía y la valoración bastante atractiva muestran, en opinión de nuestros analistas, que es una inversión sólida. Otorgamos un potencial por fundamentales a 6 meses del +41,7%.

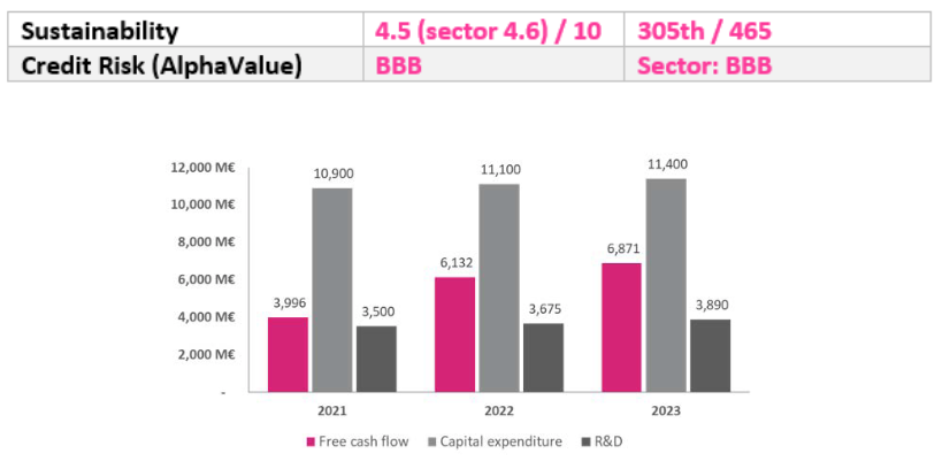

Está claro que la amenaza de los continuos problemas de suministro de semiconductores y la presión de los altos precios de las materias primas han empañado el escenario 2021/22. Es posible que se superen las expectativas a nivel de volumen de producción del 2S21, ya que el 3T21 será el más afectado por la crisis mundial de chips, con más de 500.000 unidades de producción planificadas «perdidas». Sin embargo, los vientos en contra actuales no justifican la baja valoración, con 4,8x el PER frente a 8,1x (de media) para el sector automovilístico europeo.

Confiamos en señalar que el precio actual de las acciones de Stellantis está claramente infravalorado, dado que las expectativas de nuestros analistas son bastante razonables. Nuestra estimación de ventas para 2022 (166.000 M€) está por debajo de las expectativas del consenso y deja cierto margen para posibles rebajas en el volumen de ventas en vista de los problemas de suministro de chips que presuntamente se extenderán hasta el próximo año. Además, nuestras estimaciones de BPA están un 10% por debajo de las del consenso para 2021 y 2022. Por lo tanto, somos a priori bastante cautelosos.

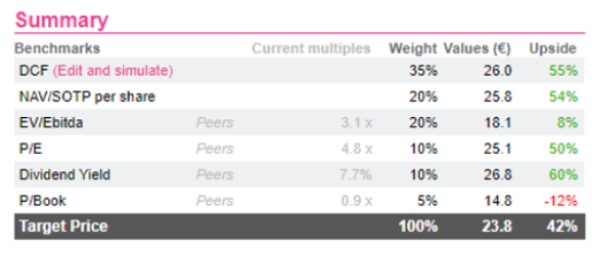

A pesar de esta visión relativamente conservadora, el upside del DCF se sitúa en un +55%. Tanto el SOTP (método por suma de partes) y el PER confirman la postura de nuestros analistas sobre Stellantis. El próximo catalizador que podría desencadenar un re-rating puede ser el anuncio de una nueva estrategia de grupo, que debería ver la luz a finales de este año o principios de 2022. Considerando todo, si se trata de elegir favoritos en el sector autos, Stellantis sigue brillando con luz propia.

Stellantis (comprar, objetivo 23,8 euros)