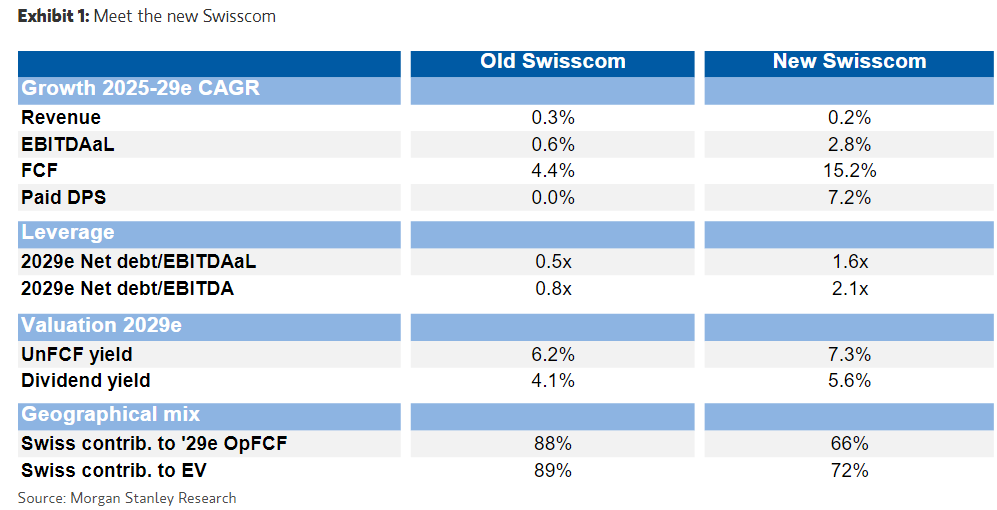

Morgan Stanley | Nawar Cristini (analista) hace a Swisscom su nuevo Top Pick del sector, ya que ve importantes fuentes de mejoras procedentes del acuerdo de compra de Vodafone Italia. En concreto, Nawar consolida la compañía italiana en su modelo a partir de 2025, lo que supone un upside anual del 40% a sus ingresos y un incremento del EBITDA al del 20-30% al año durante el periodo de integración (2025-29). Y si bien ve anticipa una contracción del FCF en 2025 (-9%) como consecuencia de un front loading de los costes de integración, luego anticipa un aumento del 39% para 2029. Adicionalmente, revisa al alza su objetivo de dividendo FY25, lo que implica una yield total del 4.8% (+420bps de spread vs el bono a 10Y suizo), que sitúa en 5.6% una vez concluya la integración. Es decir, Swisscom ofrece un perfil de crecimiento EBITDA/FCF/DY atractivo, y un +40% de upside a precio objetivo.