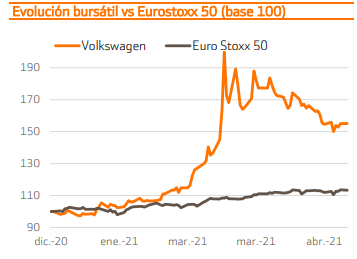

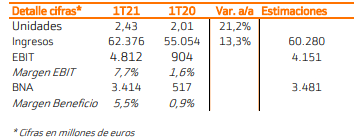

Bankinter | El año arranca con más fuerza de lo previsto. El fabricante de automóviles alemán, Volkswagen, bate las estimaciones del consenso y registra una evolución remarcable. La exposición a China, la alta demanda de vehículos premium y una estricta gestión de costes, se traduce en una importante expansión de márgenes. Todo ello favorece una revisión al alza del guidance para el conjunto del ejercicio.

Tras este anuncio, mantenemos inalteradas nuestras estimaciones. Ya contemplábamos que Volkswagen batiría al mercado. De cara al segundo semestre las principales incertidumbres derivan de la escasez de chips y del precio de las materias primas. Contemplamos este escenario en nuestra tasa de descuento, que sube ligeramente. Con ello, nuestro Precio Objetivo cae hasta 302,9 euros (desde 327,6 euros). El potencial sigue siendo elevado (+14% accs. ordinarias y +43% preferentes) y nuestra recomendación permanece en Comprar.