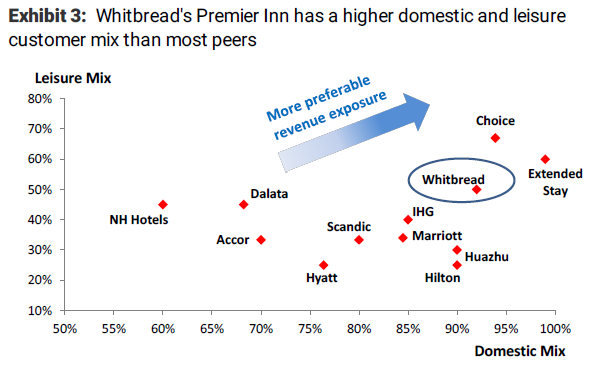

Morgan Stanley | El valor de la empresa británica poseedora de numerosas marcas e intereses multinacionales, Whitbread, ha estado plano YTD y ha caído un -15% desde los máximos del 2020, a pesar del rápido progreso en la vacunación en UK, el continuado aumento de cuota de mercado de Premier Inn y el nuevo plan de ahorro de costes de este año. Es el top pick en compañías hoteleras (y el único en OW). Su mix de negocio está más expuesto a viajes de ocio (50%) y al turismo doméstico (90%), ver gráfico.

Cuenta con un fuerte balance (sin deuda neta si excluimos los alquileres y un 60% de los hoteles los tiene en propiedad). Cotiza a 10x Ebitda pre covid, ajustando por IFRS y pérdidas en Alemania. FCF yield’23 del 6%

Recomendamos Sobreponderar, desde Neutral y un Precio Objetivo de 3500 GBX/acc.