Intermoney | La política monetaria volvía a jugar un papel destacado en el mes de octubre de la mano del BCE. Nuestro banco central cumplía con lo esperado al subir los tipos de interés en 75 p.b. como se anticipaba, llevando así la facilidad de depósito al 1,50%, el tipo para las operaciones principales de refinanciación al 2% y situaba en el 2,25% la línea marginal de crédito. Como también cabía esperar, el movimiento no acabará aquí pues en su comunicado adelantaba que seguirá incrementando los tipos de interés para hacer revertir la inflación al objetivo a medio plazo.

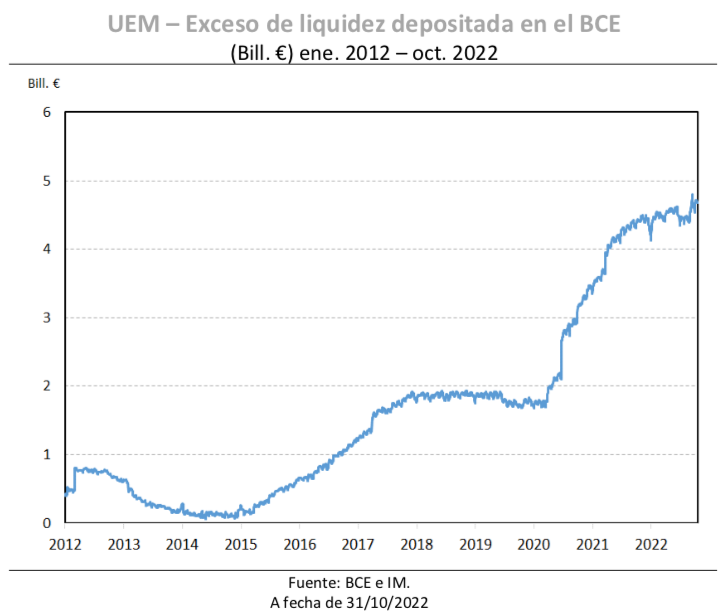

Lo novedoso de la reunión estaba en que el BCE apostaba por modificar las condiciones de los TLTRO III, comunicando también que las reservas mínimas mantenidas por las entidades de crédito en el Eurosistema serán remuneradas en línea con el tipo de depósito en lugar de la tasa más alta de las operaciones principales de refinanciación. Dicha acción no extrañaba si consideramos que nuestro banco central buscaba reducir los beneficios que obtienen los bancos con la liquidez que mantienen.

Para los TLTRO III, el BCE llevará a cabo una recalibración para reforzar la transmisión de las decisiones de política monetaria a las condiciones de los préstamos bancarios. Para ello, el tipo de interés de las operaciones pendientes se indexará al tipo de interés medio aplicable del BCE a partir de esa fecha y se ofrecían tres fechas adicionales de reembolso anticipado voluntario. ¿El objetivo? Que se produzcan los reembolsos voluntarios anticipados para disminuir el balance y contribuir a la normalización de la política monetaria. Debemos tener en cuenta que entre el 4tr22 y el 3tr23 en TLTRO se acumulan vencimientos de 1,50 billones euros que equivalen al 17% del balance actual del BCE.

Las acciones del BCE endureciendo las condiciones financieras acabarán pasando factura a las economías de la zona euro en la recta final del año, aunque los datos de PIB del 3tr22 que conocíamos a finales de mes daban imagen de una mayor resistencia en la medida que el fin de las restricciones y la mayor movilidad han ayudado a alargar el buen momento del consumo de los hogares. Las cifras de Alemania daban un soplo de aire (+0,3% trim.) que será temporal considerando que los riesgos para la actividad son a la baja y al alza para la inflación, aunque desde el país germano se trabajaba por evitar el efecto adverso de los altos precios del gas.