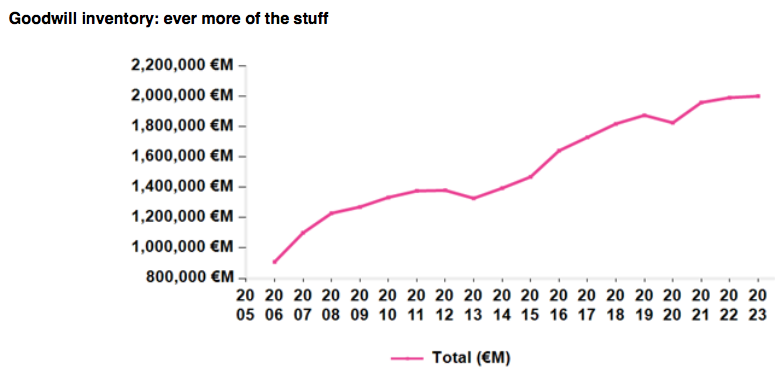

DIVACONS/Alphavalue | Con costes de financiación negativos y CEOs/CFOs considerando su negocio como un proxy de acuerdos de capital riesgo, el crecimiento inorgánico (M&A) estaba destinado a dominar la realidad del crecimiento. Ahora que la marea se está invirtiendo, la resaca del goodwill (fondo de comercio) es demasiado visible: 2 tn€ o el 30% de los fondos propios o el 20% de la capitalización de mercado de la cobertura total de AlphaValue y Baader (544 compañías cubiertas con una capitalización de 10 tn€). Hace 15 años, el fondo de comercio era aproximadamente la mitad y la relación con los fondos propios era la misma, mientras que frente a la capitalización de mercado, era solo del 15%.

Si ustedes se preguntan tanto como nosotros sobre qué proporción del fondo de comercio está considerado como intangible, contamos otros 2 tn€ bajo ese encabezado en 2022. Los intangibles totales (4 TN€ en 2022) es 3x los niveles de 2007 y el doble del goodwill solamente. Bienvenido al formidable mundo de los soft assets de los que se alardean como los componentes básicos de nuevos modelos comerciales prometedores y un crecimiento de por vida, pero que pueden resultar bastante fugaces cuando la cuestión de los tipos se complica. Tuvimos preocupaciones similares en 2007.2009, pero luego los bancos centrales fueron un salvavidas una y otra vez.

¿Qué sectores han ido un paso más allá en las adquisiciones?

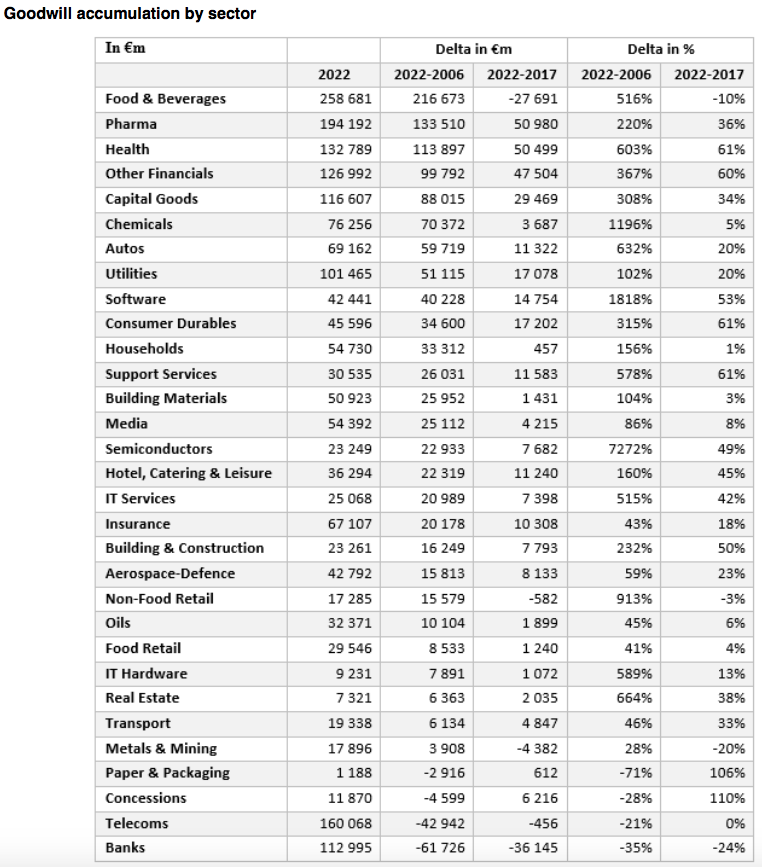

En términos de valor, como era de esperar, los grandes sectores gastan a manos llenas. Hablamos de Food & Beverages, Farmas y el sector Salud. Las cifras son ridículamente altas. Escarmentadas, telecoms y bancos han ido dejando la mala costumbre de derrochar primero y preocuparse más tarde por la contracción del fondo de comercio. La tabla ofrece una lectura en términos absolutos sobre 2 periodos (2006-2022 y 2017-2022), al igual que para el crecimiento acumulado. En este último aspecto, no se esperaba que las compañías químicas y el Non-food-retail fueran tan adictos al crecimiento inorgánico.

Es posible que se tengan que deteriorar los fondos de comercio (“impaiments” o “write down”, deterioros de activos en balance). Cuando esto sucede, es a expensas de los accionista, pero no pone en riesgo a una empresa a menos que los acreedores tengan una visión “rígida” de los ratios de apalancamiento repentinamente ajustados. Es probable que esto suceda cuando los modelos de negocios tienen muchas promesas y pocos activos físicos.

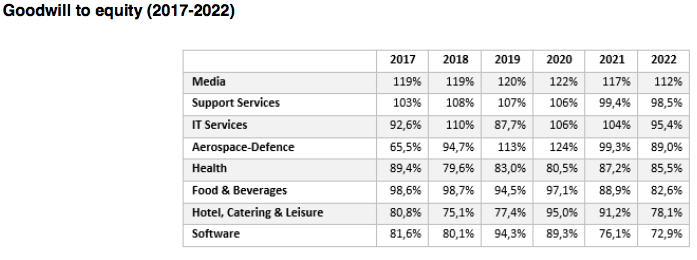

Si se considera la relación fondo de comercio/fondos propios como un indicador de dónde se encuentra el riesgo, los resultados no sorprenden nuevamente, ya que los grupos Media, los Suppor Services, los servicios de IT y las compañías del sector Salud tienen unos fondos propios menores para igualar los negocios predominantemente basados en mano de obra, pero derrochan en demasiadas adquisiciones de empresas con hard assets limitados. Un caso peculiar es el del sector Aeroespacial, cuyos fondos propios limitados permiten pagos por adelantado.

¿Alguna señal de problemas?

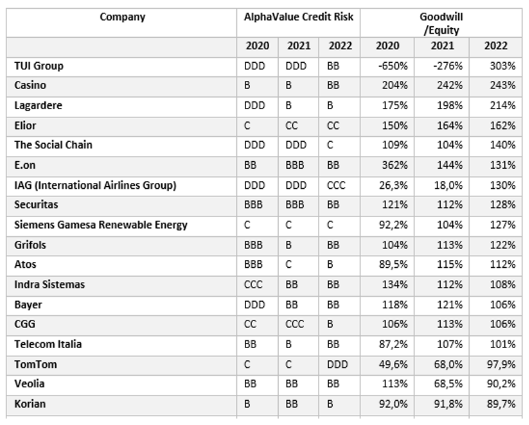

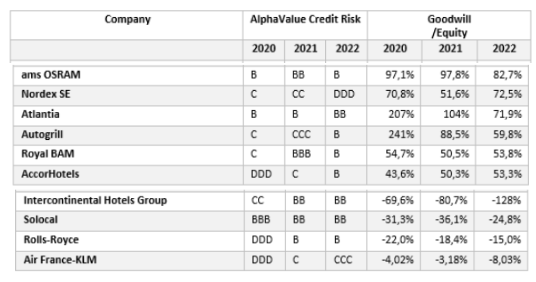

No, por ahora. Sin embargo, os mostramos a continuación la lista de acciones Non-Investment Grade (sin grado de inversión, según el sistema de evaluación crediticia propio de Alphavalue) y las comparamos con la relación de comercio/fondos propios. Los posibles “infractores” están bien identificados. También incorporamos acciones con fondos propios negativos (segunda tabla), ya que los cálculos de riesgo obviamente están alterados. Intercontinental Hotels Group (añadir, objetivo 5.887 p-) aparece debido al corsé de los cálculos pero no está en riesgo.

Es poco probable que la deflación del fondo de comercio en una recesión inminente cambie la financiación de las empresas. Es un recordatorio, aunque se pague de más por “ilusiones” de crecimiento. Ejemplos de éxito adquisitivos repetidos están protagonizados por compañías como Relx (reducir, objetivo 2.406 p-), Wolters Kluwers (reducir, objetivo 98,9 €+), Experian (añadir, objetivo 3.318 p-), SGS (añadir, objetivo 2.567 chf- -), Coloplast (añadir, objetivo 966 DKK-) o Tele2 (añadir, objetivo 136 SEK- -), aunque son pocos y aislados casos.