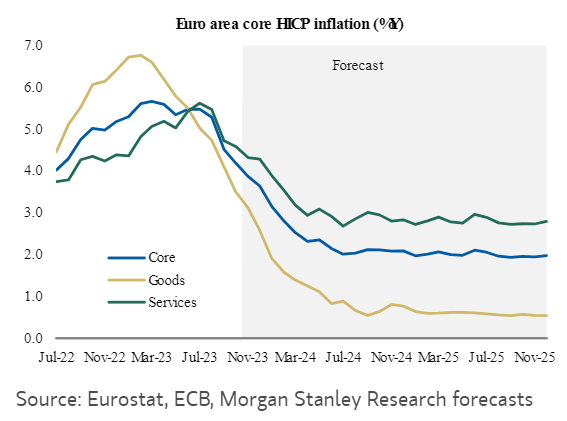

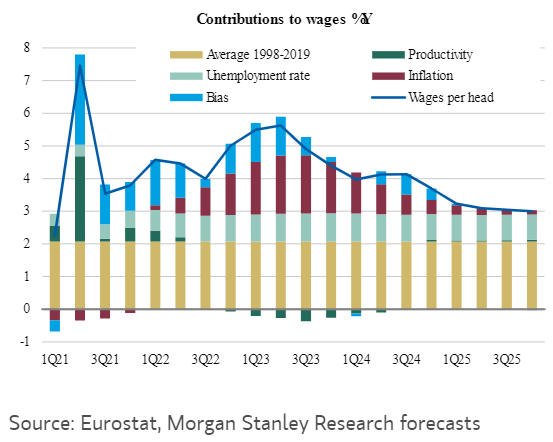

Morgan Stanley | La inflación de la Eurozona está claramente en una trayectoria descendente. Tras el 2.9%Y de octubre, prevemos un dato de inflación del 2.4%Y en 2024 y del 2.0%Y en 2025 y aunque el principal riesgo es la transmisión de la subida de los salarios a los precios creemos que los márgenes de beneficios suponen un colchón suficiente para que los precios no suban tanto como los salarios.

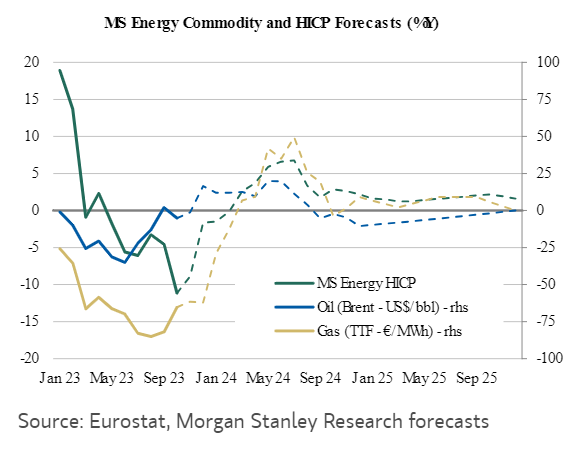

No obstante, la inflación seguirá estando expuesta a las subidas en el precio del gas ya que el invierno pasado se vio que la reacción en precio a desbalances de oferta-demanda es inmediata.

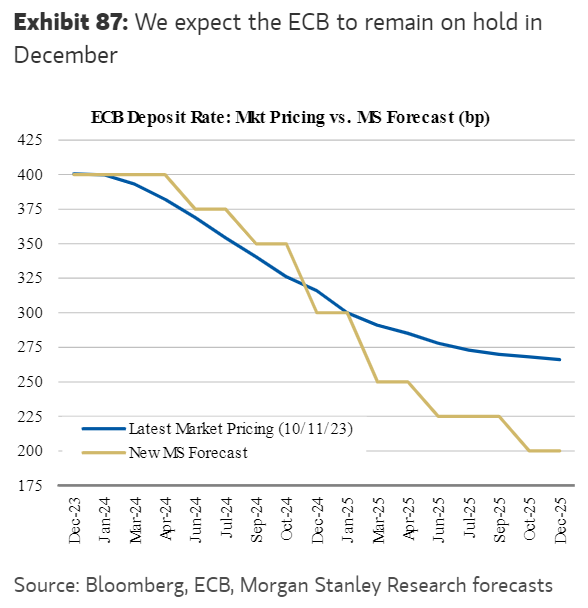

Ante estas perspectivas macroeconómicas, reiteramos que el BCE no subirá más los tipos pero también creemos que esperarán a ver una deceleración de los salarios antes de comenzar con los recortes … justificando así la primera bajada de 25bps en Junio de 2024 … hasta llegar al 2.0% en Septiembre de 2025. En términos de balance, creemos que el BCE dará guidance sobre la reinversión del PEPP en Enero … y comenzará a reducirla progresivamente a partir de Abril.