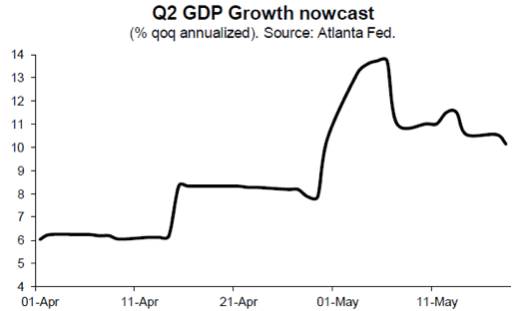

Paolo Zanghieri (Generali AM) | Las previsiones indican que el crecimiento en el segundo trimestre en Estados Unidos debería dispararse hasta un récord del 10% trimestral anualizado, consistente con nuestra opinión de la actividad extraordinaria del segundo y el tercer trimestre, lo que supondría un aumento del PIB del 7,5% en 2021. Sin embargo, el poco alentador informe sobre el mercado laboral correspondiente a abril muestra que la recuperación puede ser menos suave de lo esperado.

La fuerte desaceleración de la creación de empleo (266.000 contra 770.000 en marzo) se debe en gran medida a que la oferta de mano de obra no ha podido compensar el aumento de las ofertas de empleo, como resultado del levantamiento parcial de las restricciones. Pero esto demuestra que la reapertura de la economía puede provocar volatilidad en el crecimiento del empleo y cuellos de botella temporales, que pueden desdibujar las señales que llegan por la parte de los salarios sobre el desahogo del mercado laboral.

La inflación sorprende al alza

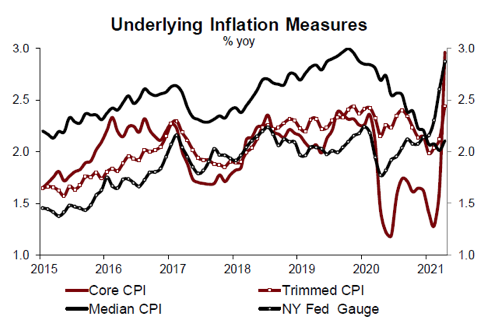

La inflación general del IPC de abril, del 4,2% interanual, se situó muy por encima de las expectativas, lo que aumenta las dudas sobre la fuerza y el carácter natural transitorio de la subida de la inflación. Una gran parte del repunte puede explicarse por la subida de los precios de la energía y los fuertes movimientos en sectores específicos (como los coches de segunda mano, que subieron más de un 10% en el mes). Por otra parte, la transición para salir de la pandemia supondrá un fuerte reequilibrio del consumo de los hogares en favor de los servicios, lo que generará volatilidad en los precios. Sin embargo, a medida que la demanda aumenta surgen cuellos de botella en la oferta, lo que mantendrá la inflación muy por encima del 2% hasta el cuarto trimestre. El aumento de la inflación puede fijarse en las expectativas, lo que se sumará a la presión al alza que se espera con un endurecimiento del mercado laboral a partir de finales de año. Las expectativas basadas en encuestas ya han subido a máximos de varios años.

Fed: se acerca lentamente el inicio del debate sobre el tapering

A pesar de la sorpresa al alza de la inflación, la Fed se aferra a su opinión de un estallido temporal que se verá compensado por la todavía considerable holgura del mercado laboral. Por lo tanto, permanecerá deliberadamente detrás de la curva en lo que respecta a la inflación, ya que tiene que convencer a los mercados de que no se contempla una subida de tipos antes de que la economía vuelva al pleno empleo. De la misma manera, el tapering esperará hasta que la economía haya mostrado mejoras sustanciales. Teniendo en cuenta nuestro escenario macro, esperamos que la subida de tipos se trate en la conferencia de Jackson Hole en agosto, que haya un anuncio formal en otoño y que se empiece a poner en marcha en el primer trimestre de 2022.