Pilar Gómez-Bravo y Robert M. Hall (MFS) | La vida no es en blanco y negro, sino que tiene matices. Lo mismo vale para los bonos verdes: los hay de distintos tonos de verde, con algunos que ofrecen unos marcos y estándares de primera clase, y otros que no.

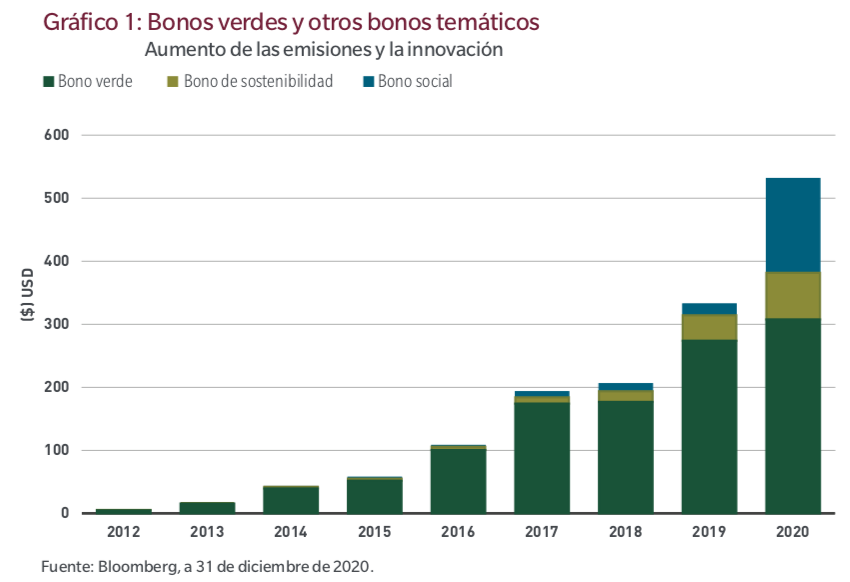

Incitados por la fuerte demanda de los inversores, los bonos verdes han experimentado un crecimiento enorme, lo que ha alentado la transición fundamental para abordar el cambio climático. Estos bonos han gozado de una excelente acogida en el mercado, de modo que a menudo, los inversores pagan una prima para adquirirlos. De hecho, Morgan Stanley estimó hace poco que los inversores están dispuestos a aceptar unos rendimientos de 5 a 10 puntos básicos menos que las emisiones no verdes equivalentes. Parece ser una situación en la que todos ganan: las empresas y otros emisores obtienen acceso a capital más barato, y lo utilizan para ayudar a prorrogar el periodo durante el cual la humanidad podrá disfrutar del mundo financiando iniciativas para frenar o revertir los daños ambientales.

Los bonos verdes son una innovación estupenda, pero no siempre están a la altura de lo prometido. No todos los emisores se centran del mismo modo en la sostenibilidad, y no todos los bonos exhiben unos marcos de sostenibilidad sólidos o una documentación inequívoca sobre el bono.

Algunos bonos son más verdes que otros

Aunque se supone que los bonos verdes deben financiar proyectos respetuosos con el clima, en algunos casos el propio emisor tiene un enfoque global dudoso en materia de sostenibilidad. La mera emisión de un bono verde no significa que su emisor sea automáticamente sostenible, así que reviste cierta importancia examinar la emisión en el contexto de la política de sostenibilidad global del emisor y su transparencia a la hora de abordar los riesgos ASG materiales. Además, estos riesgos tienen que considerarse de manera holística, junto con un conocimiento profundo de las consideraciones fundamentales, de valor relativo y técnicas en las que se basa una decisión de inversión.

El intríngulis está en los pormenores

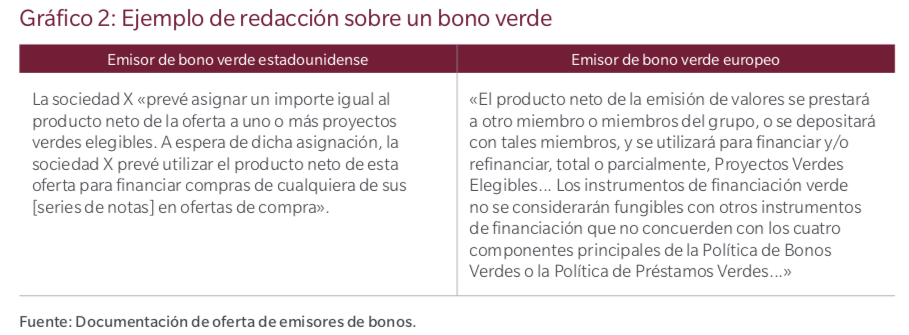

El examen detallado de la documentación sobre los bonos que realizan los analistas también pone de manifiesto unas diferencias significativas entre los distintos emisores acerca del uso del producto de la emisión, por ejemplo, o la calidad del procedimiento y la comunicación de información sobre el impacto de la emisión verde. Nuestros analistas sectoriales intercambian las buenas prácticas que identifican en la documentación de los bonos verdes en distintas regiones como, por ejemplo, las relativas a la delimitación de los ingresos. Para ilustrarlo, en el gráfico 2 comparamos la redacción utilizada por dos emisores distintos del mismo sector (uno estadounidense y uno europeo). Los emisores que destacan son los que especifican que el uso del producto de la emisión no tiene un carácter fungible. En general, si bien la redacción del principio de «caveat emptor» del bono puede ser similar, todavía hay unas grandes diferencias entre los emisores en lo que se refiere a los marcos verdes que aplican y, algo importante, su disposición a ser transparentes a la hora de auditar los proyectos y compartir datos con los inversores. Nuestros analistas evalúan estos procedimientos y los correspondientes compromisos de supervisión y comunicación de información y dialogan con los emisores para impulsar el progreso en el desarrollo e implementación de unos planes de sostenibilidad claros.

¿Hay unos incentivos adecuados?

Los bonos vinculados a la sostenibilidad son una parte incipiente del mundo de los bonos temáticos y ayudan a los emisores a impulsar la sostenibilidad y abordar unos factores ASG materiales que afectan a sus sectores. Estos bonos exigen que los emisores cumplan ciertos objetivos ASG durante un periodo determinado o paguen a los titulares un cupón más alto. No se trata siempre de unos listones elevados, pero estas estructuras ponen un precio si, por ejemplo, no se consigue reducir las emisiones de gases de efecto invernadero o mejorar la diversidad. En algunos casos, los objetivos son demasiado moderados o se basan en unos indicadores clave de rendimiento que resultan difíciles de replicar. De nuevo, en estos casos cobra crucial relevancia que nuestros analistas dialoguen con emisores como estos para asegurar que sus objetivos estén bien definidos, sean ambiciosos y puedan ser verificados de forma independiente.

De hecho, dado que el inversor obtiene un cupón más alto si la empresa no alcanza sus objetivos de sostenibilidad, podría ser más apropiado que los emisores recibieran descuentos de los cupones si alcanzan sus indicadores clave de rendimiento más estrictos, en vez de ser penalizados si no los alcanzan. De este modo, el emisor se beneficiaría de un coste de financiación menor cuando cumpliera sus objetivos, y los inversores sacarían partido de la exposición a un emisor más sostenible.

Los detalles son más importantes que las etiquetas

Esencialmente, al comprar bonos tanto con la etiqueta verde como sin ella, creemos que vale la pena profundizar en los detalles: entender los riesgos ASG de los emisores, valorar si dichos riesgos son materiales y determinar si se está compensando debidamente a los emisores por suscribirlos. En MFS, creemos en un enfoque ASG integrado que se centra en el diálogo para conseguir llevar a cabo con éxito y a tiempo una transición hacia un mundo más sostenible. Esto requiere un enfoque activo a largo plazo que no se base en unas exclusiones o en comprar bonos verdes de forma pasiva sin considerar la solvencia fundamental del emisor y su planteamiento global a la hora de abordar los factores ASG significativos a los que se enfrenta. Dadas las prisas de muchos para tener una imagen más verde, y el consiguiente riesgo de una exuberancia excesiva, creemos que es crucial aplicar un proceso bien meditado y disciplinado que sea coherente con una asignación responsable del capital.