Alphavalue | Una pregunta comprometida y recurrente que nos llega a AlphaValue es: “¿Qué hubiese sido de los beneficios esperados para 2021 sin las ayudas de los bancos centrales?«. Presumiblemente, la respuesta sería «un desastre total», ya que 2020 fue un auténtico descalabro, sobre todo en el sector financiero y la destrucción de las operaciones sufridas en la mayoría de las industrias estaría repercutiendo hasta bien entrado 2021 y el 2022.

La pregunta alternativa puede ser hasta qué punto se inflan los beneficios esperados para 2021 por el apoyo continuo, especialmente gracias al “cheap money». ¿Serían igual de sólidas las carteras de pedidos y las ventas sin el combustible del “cheap money»?

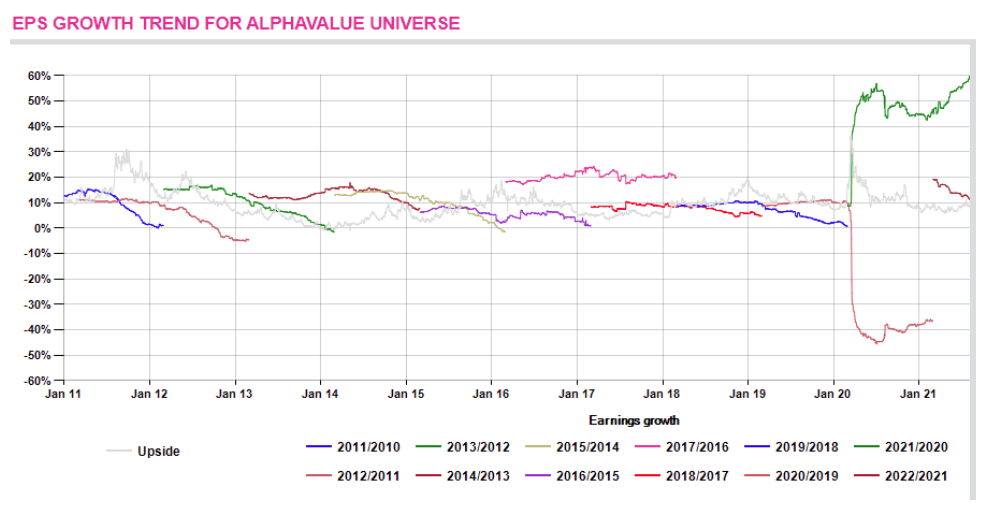

Una forma de evaluar el valor de mantener el apoyo financiero a nivel macro es observar cómo han variado las expectativas de beneficios y ventas a lo largo del último año. Para evitar la volatilidad asociada a las entidades financieras y cíclicos pesados, excluimos estos sectores para concentrarnos en lo que se llamaría «non Financials ex Deep Cyclicals». Además, obviamos algunas compañías por falta de datos (grupos recién añadidos a nuestra cobertura que no cuentan con estimaciones de beneficios anteriores). Esto nos deja un total de 319 compañías de nuestra cobertura total en AlphaValue con una capitalización de 8.500 bn€, suficiente para ver por dónde van los tiros.

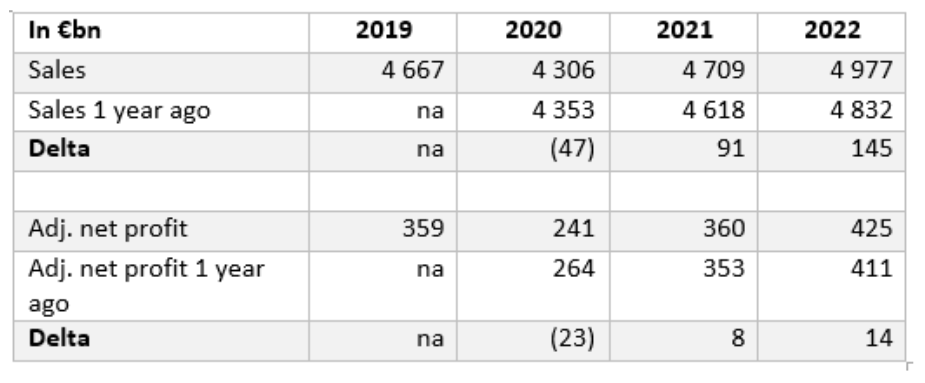

Veamos el cuadro resumen de ventas y beneficios en diferentes años.

¿Cuáles podrían ser las conclusiones?

Lo aportado por el “cheap money» (confianza a largo plazo) tiene un alcance limitado para 2021 y algo más destacado para 2022. La revisión al alza de las ventas 2021 de hace un año a ahora trajo 91 bn€ adicionales, es decir un +2%. En el caso de las ventas esperadas para 2022 fue de 145 bn€. Las mejoras de las ventas esperadas se deben especialmente a cíclicos pesados y entidades financieras. Baste decir que las mejoras de las ventas esperadas para 2021 de un año a otro es de 300 bn€, es decir, un +10%, y para 2022 un +8%.

La financiación “gratuita” ha beneficiado sobre todo a los cíclicos, lo que no es una novedad. Es más sorprendente ver que los otros sectores no se ven beneficiados significativamente, lo que es un poco contradictorio si lo relacionamos con los llamativos resultados del 1S21.

En cuanto a los beneficios, la conclusión es la misma. Hasta ahora, la facilidad de financiación no ha cambiado realmente la dinámica de las revisiones de los beneficios esperados, como se puede deducir de la tabla anterior. Contando con bancos y los cíclicos pesados, el panorama es completamente diferente, con 105 bn€ de beneficios adicionales (revisiones) en 2021 y 76 bn€ en 2022.

En resumen, el “cheap money» ha calado tanto en los bancos como en los ciclos pesados, pero hasta ahora apenas se ha repercutido en nuevas y valientes expectativas para 2022. Al menos según nuestros datos en AlphaValue.