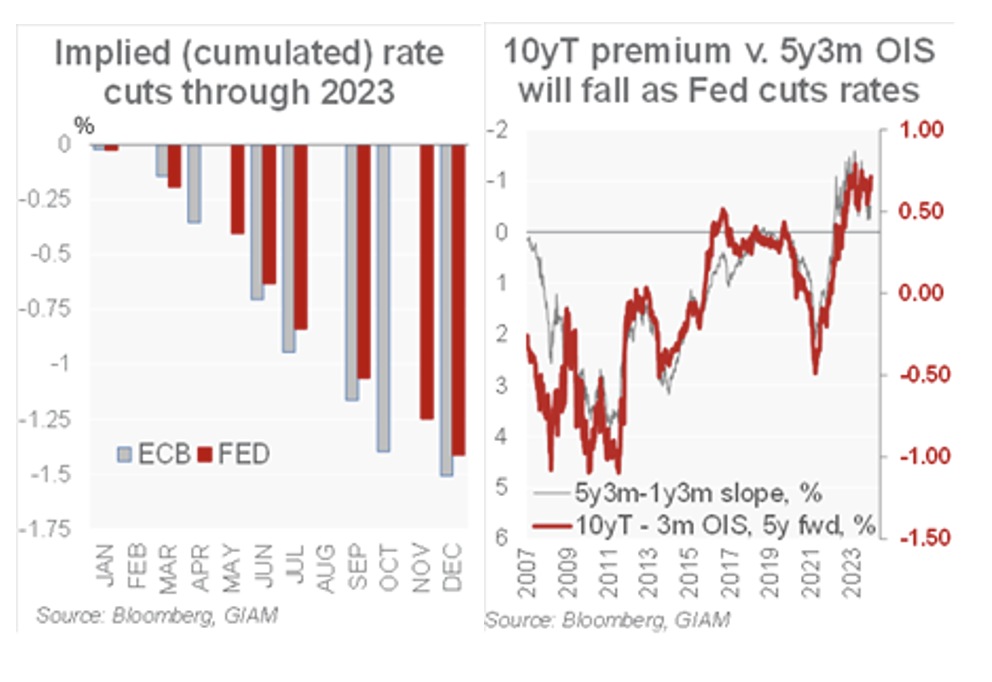

Vincent Chaigneau (Generali Investments) | Los mercados mundiales, en todas las clases de activos, están surfeando sobre una mega ola de esperanzas de recortes de tipos. La semana pasada, los datos de la Reserva Federal recogidos en los documentos del FOMC apuntaban a un recorte de tipos de 75 puntos básicos el año que viene. Los mercados han doblado la apuesta y ahora cotizan cerca de los 150 puntos básicos (gráfico 1). La mención de los salarios por parte del BCE como obstáculo para una rápida desinflación fue sólo un pequeño revés para los inversores optimistas. Al 2%, los Bunds a 10 años han recorrido un largo camino, según nuestro libro de valoraciones. Pero los bonos del Tesoro tienen más espacio. Al 3,20%, el OIS a 5 años y 3 meses aún podría caer si la economía estadounidense se detuviera a principios del año que viene, como nos tememos (como referencia, el punto medio de la Fed a largo plazo se mantiene en el 2,50%). Y los rendimientos del Tesoro a 10 años siguen cotizando unos 70 puntos básicos por encima del OIS a 5 años y 3 meses, un amplio diferencial que se reducirá cuando la Fed empiece a recortar los tipos (gráfico 2). Los riesgos asociados a nuestros rendimientos de los UST a 10 años (3,50-3,75% en 6-12 meses) se inclinan a la baja.

¿Pueden los activos de riesgo seguir surfeando esa ola? No, si la Reserva Federal empieza a moderar sus expectativas de recortes rápidos o si la economía estadounidense se detiene repentinamente. Las pasadas Navidades, todo el mundo temía una recesión. Un año después, todos adoran a “Ricitos de Oro” (aterrizaje muy suave si lo hay, rápida desinflación, grandes recortes de tipos). Cuidado con las trampas del consenso.