Robeco | La inversión no consiste en hacer previsiones precisas. Nosotros más bien creemos que entraña evaluar la probabilidad de distintos escenarios y determinar qué descuentan los mercados. Esto es especialmente relevante para presentar nuestras últimas perspectivas trimestrales, señala Sander Bus, corresponsable del equipo de crédito de Robeco. “Estamos de acuerdo con la previsión de consenso de un fuerte crecimiento económico, pero no con la postura de que en tales condiciones siempre está justificada una posición larga en crédito”.

Parece claro que en 2021 la economía a nivel global registrará su crecimiento más elevado en décadas. Se prevé que una política monetaria ultra expansiva, ambiciosos estímulos fiscales y la liberación de la demanda contenida conforme a la reapertura de las economías sienten las bases para un crecimiento de la economía próximo al 10%. Algunos expertos incluso prevén que Estados Unidos podría registrar un crecimiento nominal del PIB de doble dígitos.

La Fed y el BCE han dejado claro que mantendrán bajos los tipos mucho tiempo. La Fed ha indicado que va a ser deliberadamente parsimoniosa y que aceptará que aumente la rentabilidad de los bonos siempre que ello obedezca a las expectativas de subida de la inflación.

Las políticas fiscales y monetarias actuales no tienen precedente. De hecho, puede decirse que constituyen un enorme experimento a dos bandas. Cuando se hacen experimentos de este tipo, siempre son posibles resultados imprevistos.

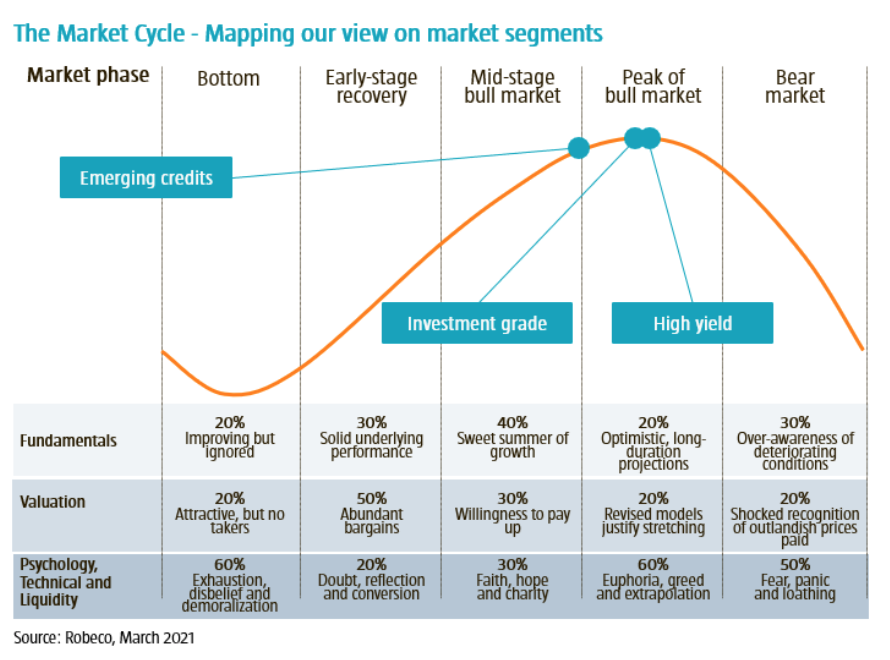

Los mercados de crédito suelen comportarse favorablemente en el primer año de una recesión. Además, en las dos últimas décadas los diferenciales han tenido una correlación negativa con los tipos. “Por tanto, ¿por qué aconsejamos un posicionamiento defensivo? La respuesta breve es que el mercado descuenta un panorama perfecto, lo que significa que los posibles riesgos de cola no se contemplan”, señala Bus.

Aunque es posible que continúe el rally del crédito, el margen de error es tremendamente limitado. Por tanto, los costes de oportunidad de adoptar una postura defensiva son bajos. Creemos muy probable que en los próximos seis meses surjan mejores puntos de entrada para aumentar el riesgo de crédito”.

La retirada de estímulos podría estar a la vuelta de la esquina

La prevista aceleración de las campañas de vacunación en el 2T hace que mejoren bastante las perspectivas de una completa reapertura económica, empezando por Estados Unidos seguido por el Reino Unido y Europa. Además de eso, el efecto base se traducirá en unos crecimientos interanuales del PIB espectaculares. En la actualidad, la OECD prevé que los mercados desarrollados habrán recuperado en el cuarto trimestre de este año la mayor parte de sus pérdidas económicas. Según sus últimas previsiones, el crecimiento del PIB de Estados Unidos superará incluso la trayectoria de crecimiento previa a la pandemia.

La crisis sanitaria desencadenó una poderosa respuesta fiscal a una escala inimaginable, a cuyo final todavía no hayamos asistido probablemente. En Estados Unidos ya se debate un nuevo proyecto de ley sobre infraestructuras. Pese a los dos grandes programas de ayuda del año pasado, el estímulo fiscal previsto para 2021 supera al de 2020. Aunque los estímulos fiscales no son tan generosos en Europa como en Estados Unidos, se prolongarán como mínimo otro año. Esta situación es muy distinta a la posterior a la crisis financiera global, cuando la austeridad financiera perjudicó la recuperación.

Victor Verberk, corresponsable del equipo de crédito de Robeco, manifiesta: “Creemos que el mercado se toma con demasiada tranquilidad la subida de tipos. Unos tipos nominales mayores no son un problema mientras la inflación aumente al mismo ritmo y las rentabilidades reales se mantengan por tanto reducidas. Pero si las rentabilidades reales aumentan empezarán a pasar factura. Aunque suscribimos la opinión de que la mayoría de los bancos centrales preferirían mantener reducidos los tipos reales, no es algo que tengan completamente controlado. La economía estadounidense va a empezar a acelerarse, por lo que la Fed podría en algún momento contemplar la retirada de estímulos a partir de este trimestre. De ser así, las rentabilidades reales tienen recorrido al alza, ya sea por la subida de las rentabilidades nominales o por la reducción de las tasas de inflación de equilibrio”.

“En conjunto, nos preocupa que los mercados vayan por delante de los fundamentales. Pero la situación sería más adversa si se produce una combinación inesperada de sorpresas negativas sobre tipos, políticas erróneas o tensiones geopolíticas”.

Las valoraciones dejan muy escaso margen de error

Una mejora macroeconómica y la ausencia de endurecimiento monetario suelen ser ideales para los activos de riesgo. Pero, advierte Bus, “estos factores son tan obvios que todo el mundo los descuenta. Además, los mercados de crédito registraron una recuperación completa en 2020. En una recuperación económica normal, los diferenciales suelen empezar en niveles mucho más elevados, ya que al principio siempre se duda de la sostenibilidad de la recuperación. ¿Recuerdan cuando se hablaba de los brotes verdes? En esta ocasión la recesión ha sido consecuencia de una pandemia y la solución fue una enorme política de apoyo, seguida de una vacuna. Por tanto, es tal el grado de acuerdo sobre la recuperación que incluso ha sido plenamente descontada antes de haber empezado. Eso explica el enorme mercado alcista que se produjo en mitad de la peor recesión de la historia.”

En general, los mercados de crédito han recuperado o superado sus niveles previos a la pandemia. Los diferenciales de todas las categorías están muy por debajo de los niveles del cuartil más bajo, y algunas están incluso próximas a sus máximos históricos.

El mejor entorno para las operaciones de “carry” (diferencial) suelen constituirlo los períodos económicos aburridos con escaso crecimiento e inflación. Las recesiones son el peor, mientras que los períodos con crecimiento muy elevado también son poco favorables, al desatarse el optimismo, la asunción de riesgo y un apalancamiento corporativo exuberante, así como el riesgo de oscilaciones extremas en las políticas económicas y los tipos de interés para enfriar el sobrecalentamiento resultante.

En términos relativos hay dos reductos del mercado que todavía ofrecen algún valor: financieras y corporativos en mercados emergentes. En ambos casos sus diferenciales están ajustados frente a la media, pero menos que en los otros segmentos. El financiero es también el sector menos sensible a la duración, ya que tanto aseguradoras como bancos pueden beneficiarse de mayor inflación y curvas de tipos más pronunciadas. En mercados emergentes, la selección por países y sectores sigue siendo clave, beneficiándose a corto plazo de la deflación las empresas vinculadas a las materias primas, en perjuicio de los importadores de las mismas.

Teniendo todo en cuenta, el punto de partida de las valoraciones para el próximo trimestre nos parece algo preocupante. El margen de error es muy pequeño.

Posicionamiento prudente

Bus considera que todavía hay bastantes posibilidades de que el año sea aburrido, con celebraciones en bonos gubernamentales (Tesoro) y los mercados de renta variable de crecimiento, mientras que los créditos solo rindan su “carry” (diferencial), que se mantendrá en rango a los reducidos niveles actuales.

“Con todo, pensamos que es mejor posicionarse con prudencia. La opinión de que ‘todos los semáforos están en verde’ se ha convertido en la más generalizada sobre el crédito. Incluso algunos “bróker” que eran bajistas a ultranza se han vuelto alcistas. Sin embargo, el mercado ya no retribuye los riesgos de cola. La posición larga de consenso deja al mercado expuesto a sorpresas negativas, ya se trate de políticas erradas, contratiempos en el Covid o tensiones geopolíticas.”

No tenemos grandes posiciones de beta. Tenemos una posición de betas por debajo de uno, y nos centramos en compañías de mayor calidad dentro del universo de inversión. Dada la reducida dispersión de los mercados, no merece la pena apostar por empresas con mayores riesgos. Tenemos el mismo posicionamiento en todas las categorías del crédito.