Morgan Stanley | Reino Unido ya no es un ‘Underperformer’. Con más estímulos de los esperados en los presupuestos de marzo y con las subidas de impuestos pospuestas hasta 2023, subimos las estimaciones de inversiones y crecimiento para Reino Unido.

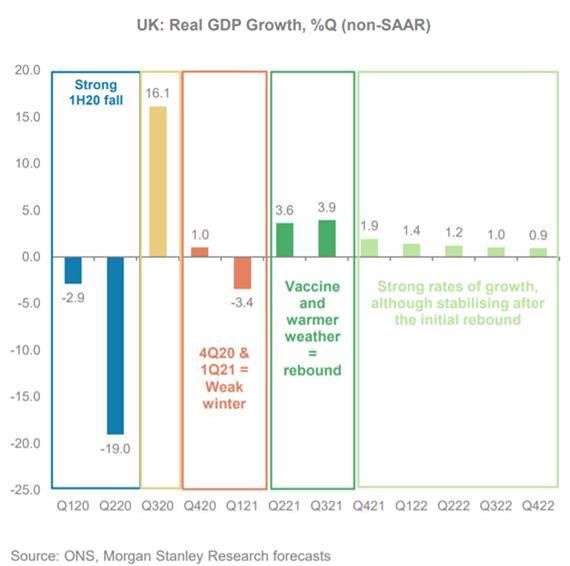

Con un plan de reapertura claro tras Semana Santa y todos los adultos vacunados antes de julio 2020 Reino Unido va camino de un rebote en el crecimiento del PIB en el segundo y tercer trimestre de 2021 (2T-3T21) y una vuelta a niveles normales de actividad en el 2Q22 por lo que mi macro no cree que se vaya a quedar por detrás de Europa en la recuperación.

Después del Acuerdo de Comercio y Cooperación (TCA, por sus siglas en inglés) ¿Ahora qué? Aunque no es tan disruptivo como un acuerdo WTO, el TCA sigue siendo un Brexit duro que introducirá numerosas barreras comerciales (no arancelarias) y dificultades de acceso al mercado. Debido a la importante caída en exportaciones e importaciones europeas en 2021 (entre otros factores), mis economistas estiman que el PIB de este año será un 0,8% menor de lo que habría sido en un escenario sin Brexit.

Inflación por debajo del objetivo. Tras un 2020 débil, la reflación por la reapertura y los efectos que tiene el consumo de energía en la base de cálculo deberían apoyar una inflación headline creciente alcanzando el objetivo esta primavera. De cara a futuro, el consumo y la falta de suministro debería poner presiones en la inflación. Pero la falta de actividad compensaría este repunte dejándola ligeramente por debajo del ultimo pronostico del MPC (marginal propensity to consume).

Giro hawkish gradual. Una vez la reapertura este avanzada y la fortaleza del rebote de la economía sea tangible, el quantitative easing debería reducirse a la mitad del ritmo semanal actual (probablemente se decida en la reunión de Agosto) con la primera subida de tipos en 2023.