Cobas AM | Algunas consecuencias de la crisis provocada por la situación en Ucrania: en el caso del crudo, bancos, compañías petroleras y navieras han reaccionado a la invasión deteniendo sus compras de petróleo ruso a pesar de que las sanciones que se han impuesto sobre Rusia excluyen al sector energético.

En concreto, según datos recabados por Energy Intelligence, las ventas rusas se habrían desplomado en los primeros 15 días tras la invasión en cerca de 1,7 millones barriles/día de crudo y 1,3 millones de barriles de productos derivados. Explica la carrera que ha experimentado el precio del petróleo tras desatarse el conflicto. Está por ver ahora, cómo van a evolucionar las cosas, pero el hecho de que el gobierno de Estados Unidos esté presionando para imponer sanciones también sobre el sector petrolero ruso es algo que genera mucha incertidumbre. Sobre todo, teniendo en cuenta, que el mercado del petróleo está bajo presión por la falta de inversión de los últimos años. Así que, si los fundamentales del sector apuntaban ya hacia precios más elevados del crudo para los próximos años, ahora la situación en Ucrania está elevando aún más estas previsiones. En principio, las empresas petroleras verán incrementada sustancialmente su capacidad de generar flujos de caja.

Sobre el gas natural, observamos lo mismo. La invasión rusa ha hecho que los países europeos, los más dependientes del suministro ruso empiecen a estudiar alternativas. En 2021, Europa importó de Rusia aproximadamente el 40% de todo su consumo. Ahora, teniendo en cuenta los recientes acontecimientos, la Comisión Europea está trabajando en un plan para eliminar la dependencia de Rusia para 2027 e intentar reducirla en la cantidad máxima posible para finales de este año. En esta misma línea la Agencia Internacional de la Energía ha presentado un plan que permitiría reducir un 50% el consumo europeo de gas ruso. En ambos casos parece que los planes tienen un protagonista destacado: el gas natural licuado. La nueva apuesta europea impulsará la inversión en nuevas infraestructuras en toda la cadena de valor. Además, junto al impulso del gas natural licuado, también se plantean medidas como el regreso del uso transitorio del carbón, la sustitución de las calderas de gas o el incremento de las energías renovable

Mayor presión sobre los precios alimentarios

Ucrania y Rusia suponen aproximadamente una tercera parte del comercio de trigo, el 20% de las exportaciones mundiales de maíz y el grueso del comercio mundial de aceite de girasol. Una cuota de mercado internacional muy importante que se enfrenta ahora a la guerra y a las sanciones.

En el caso de España, el 62% de las importaciones de girasol y el 27% de las compras internacionales de maíz proceden de Ucrania. El incremento en el precio de los cereales impactará, entre otras, en la industria ganadera y en la industria conservera, lo que contribuirá al alza de los precios

Inflación

Si hasta hace poco los bancos centrales afirmaban que los altos niveles de inflación serían transitorios, ahora la hipótesis parece descartada por completo. Todo apunta a que la guerra de Ucrania puede elevar aún más la inflación, lo que a su vez incrementará la presión sobre los bancos centrales para que endurezcan su política monetaria.

El creciente coste de la energía y de las materias primas posiblemente ralentice la actividad económica, mientras que los estados, particularmente los europeos, anuncian planes militares récords, desencadenando una nueva expansión del gasto público.

Punto de inflexión para los bancos centrales: intentar combatir la inflación elevando tipos o seguir dopando la actividad económica

Si los bancos centrales no toman medidas la inflación puede seguir escalando mientras se ralentiza el crecimiento económico. Si en cambio toman medidas, el riesgo de sufrir una ralentización económica aún mayor se dispara, al tiempo que muchos acreedores pueden empezar a tener problemas, teniendo en cuenta que los niveles de deuda han batido récords históricos, alcanzando en las economías avanzadas un 250% de PIB y en las emergentes un 150%.

Resumiendo:

Si algo parece estar claro es que la invasión rusa tendrá consecuencias más allá de Ucrania al tiempo que ha elevado la incertidumbre económica y las expectativas de inflación.

Primero, el panorama parece positivo para las industrias del petróleo y del gas, sobre todo del gas natural licuado. En esta línea, algo más del 35% de la cartera internacional de Cobas AM está invertida en empresas vinculadas al petróleo y el gas.

Segundo, las mayores tasas de inflación hacen que sea aún más indispensable buscar la forma de proteger nuestros ahorros. Históricamente, los activos reales se han mostrado como la mejor opción para lograrlo.

Y tercero, las presiones para que los bancos centrales eleven los tipos de interés castigarán aún más a las empresas con altos niveles de apalancamiento y a todas aquellas cuya expectativa de beneficios esté más alejada en el tiempo. En un contexto de desequilibrios, la gestión activa, y particularmente las estrategias tipo value se muestran como la forma más eficaz de proteger nuestros ahorros y extraer frutos de ellos. La invasión rusa de Ucrania no ha hecho sino acelerar un proceso que ya venía madurando.

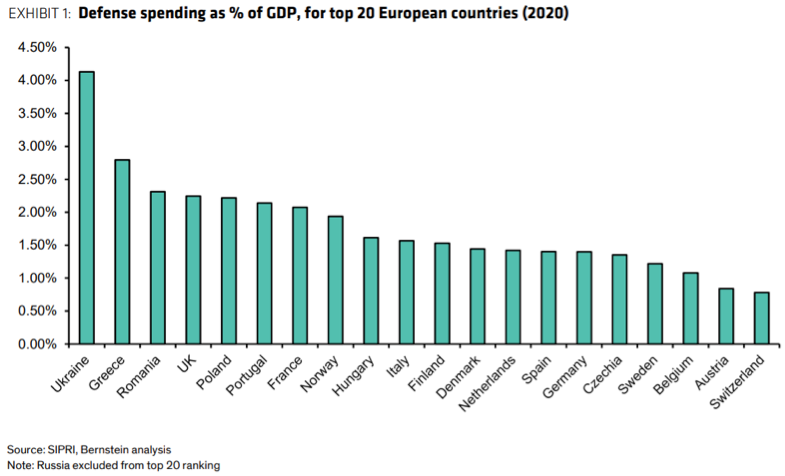

Otra de las consecuencias del conflicto: el aumento del gasto en defensa

Mientras continúa la invasión rusa de Ucrania, Alemania ha anunciado que asignaría 100.000 millones de euros adicionales a las fuerzas armadas alemanas en el presupuesto de 2022, y que continuaría aumentado su gasto en defensa con el fin cumplir con el objetivo marcado por la OTAN (destinar el 2% de su producto interior bruto al gasto en defensa).

Finlandia parece mostrar una cada vez más clara intención de unirse a la OTAN y dicha decisión podría conllevar ciertas repercusiones militares que pondrían de manifiesto la necesidad del país escandinavo de fortalecer su estructura de defensa.

En Francia, se publicó el mes pasado un informe sobre la preparación del país para una guerra de alta intensidad. En él se concluye que Francia y sus vecinos europeos se enfrentan a un riesgo de degradación estratégica, y que sería necesario un gasto adicional de entre 40.000 y 60.000 millones de euros a lo largo de 12 años para cerrar la brecha.

Polonia, por su parte, ha decidido comprar un número indeterminado de drones tipo MQ9, un tipo de dron destinado a misiones de reconocimiento. Precisamente, Polonia ha seleccionado una de las compañías en cartera de Cobas AM como proveedor de diseño de plataformas y socio tecnológico para su nuevo programa de fragatas: Babcock Internacional, el segundo mayor contratista de defensa para el Gobierno Británico.

Cotizada en la bolsa de Londres, Babcock tiene con una capitalización bursátil que ronda los 1,5B billones de libras. Con un peso del 5,4% de la Cartera Internacional, del 2,8% en la cartera de Grandes Compañías y 4,7%, a cierre del mes de diciembre de 2021, es una compañía importante dentro de los fondos de Cobas AM.

El principal cometido de esta compañía es el de mantener en el mejor estado posible las capacidades militares de Reino Unido, con el menor coste posible.

Principales características diferenciales de Babcock que suponen una fuente de generación de ventajas competitivas:

- Se trata de una compañía con experiencia específica en gestionar y mantener activos estratégicos para la seguridad Nacional del Reino Unido.

- La compañía posee en propiedad parte de los activos estratégicos, como es el caso de las bases navales de Devonport y Rosyth, lo que favorece el hecho de que su principal cliente, el Ministerio de Defensa Británico, no se plantee un cambio de proveedor, por los costes de cambio que dicha decisión llevaría aparejados.

- La mayor parte de sus contratos son a largo plazo y la visibilidad de sus actividades tiene una duración de décadas.

- El tamaño de la compañía le da la posibilidad de generar economías de escala y por tanto diluir costes lo que favorece su competitividad.

- El hecho de ser considerada una de los mayores y más competitivos contratistas de defensa de Reino Unido, a su vez uno de los principales exportadores de este tipo de servicios en el mundo, facilita a la compañía la consecución de contratos en los mercados internacionales, en países como Australia, Nueva Zelanda, Canadá o la citada Polonia, entre otros.