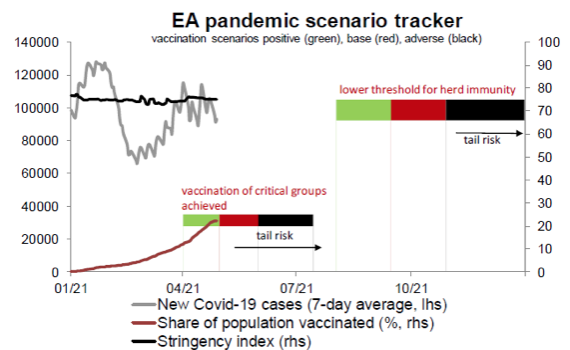

Martin Wolburg (Generali Investments) | Tras un complicado comienzo de la campaña de vacunación europea en medio de un aumento de los contagios, la situación ha mejorado notablemente en las últimas semanas: casi una cuarta parte de la población de la eurozona ha recibido al menos una dosis. Al solucionarse la escasez de suministro, esperamos que la inmunidad de rebaño se alcance para el verano. Y dado que la parte más vulnerable de la población ya está vacunada, esperamos que la retirada de las medidas de bloqueo comience en mayo y junio.

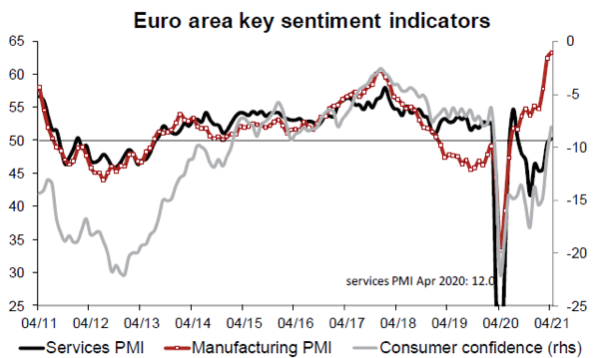

La mejora generalizada de los principales indicadores de sentimiento también apunta en esta dirección. El PMI compuesto de abril se situó en 53,7, el nivel más alto desde octubre de 2018. Claramente, en términos de crecimiento de la producción, estos indicadores muestran un sesgo alcista mientras persistan las medidas de bloqueo. Pero la mejora de las expectativas y de los nuevos pedidos augura un impulso de la actividad económica una vez finalizado el bloqueo. En consecuencia, la confianza de los consumidores de abril volvió a subir hasta niveles anteriores al confinamiento.

Dependiendo del método utilizado, el exceso de liquidez que se destinará al consumo asciende a entre 100.000 millones de euros (depósitos M3) y 500.000 millones de euros (tasa de ahorro). Además, un entorno mundial favorable (con China y EE.UU. como pilares fundamentales) ya ha impulsado la utilización de la capacidad en el sector manufacturero a niveles superiores.

En definitiva, con un crecimiento del PIB en el primer trimestre de 2021 (flash preliminar) en el -0,6%, no vemos ninguna razón para revisar nuestras previsiones de crecimiento del 4,0% para 2021 y del 5,3% para 2022. Sin embargo, dado el avance de la vacunación, ahora vemos posibilidades de mejora.

BCE: comienza el debate sobre el tapering del PEPP

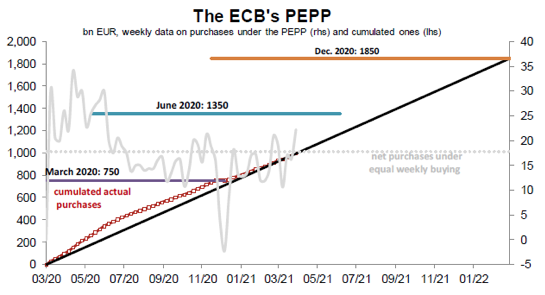

En su reunión de abril, el Consejo de Gobierno del BCE no adoptó ninguna medida. Ya en la reunión de marzo había decidido que las compras del PEPP se incrementarían en el segundo trimestre. Las compras realizadas desde entonces apuntan a una media semanal de 20.000 millones de euros. Por lo que esta decisión implica claramente una reducción de las adquisiciones a partir de entonces. Dentro del BCE, el debate sobre la reducción del PEPP acaba de comenzar. La reunión del 10 de junio será clave, ya que entonces se actualizarán las perspectivas macroeconómicas. Tal y como están las cosas, no esperamos un nuevo aumento del volumen del PEPP, pero también prevemos que la dotación de 1,85 billones de euros se agote por completo. Para suavizar el proceso de tapering también podríamos imaginar un alargamiento del periodo de tapering más allá de marzo de 2022. En cualquier caso, el BCE no dejó ninguna duda de que seguirá proporcionando condiciones financieras favorables y de que buscará el repunte de la inflación general en primavera.

- Con casi el 25% de la población vacunada, el camino está allanado para lograr la inmunidad de rebaño de cara al verano y relajar de manera duradera las medidas de bloqueo

- Esperamos un fuerte repunte de la actividad, por lo que mantenemos nuestra previsión de crecimiento para 2021 en el 4,0%, aunque vemos espacio para la mejora.

- El BCE adoptó una postura de espera y comenzó a discutir la reducción del PEPP (Programa de compras de emergencia para la pandemia).