Jakob Suwalski y Brian Marly (Scope Ratings) | El elevado desempleo estructural y la inflación de España plantean riesgos a corto plazo para una economía que, por lo demás, es resistente y está creciendo, lo que ha llevado a una mejora de las perspectivas fiscales a corto plazo. Sin embargo, los crecientes pagos de pensiones para una población que envejece constituyen un reto a largo plazo.

La fortaleza crediticia de España (A-/Estable) reside en su economía grande y diversificada, lo que se hace patente en un crecimiento del PIB del 5,5% en 2022, a pesar de las repercusiones de la guerra de Rusia en Ucrania, que frenó el crecimiento en gran parte de Europa. La producción económica de España debería superar sus niveles anteriores a la pandemia en el segundo semestre de 2023 -alcanzando los del resto de la eurozona- con un sólido crecimiento real del 1,6% en 2023 y del 2,1% en 2024. Se espera que las perspectivas de crecimiento a medio plazo de España se beneficien de la importante financiación de la UE y de la inversión pública a través de su Plan de Recuperación y Resiliencia, con subvenciones asignadas por valor de 69.500 millones EUR (5,6% del PIB anterior a la pandemia).

El continuo repunte del turismo internacional, así como los buenos resultados de las exportaciones de servicios no turísticos y del consumo de los hogares, apoyaron la recuperación del año pasado. La capacidad de producción de energías renovables de España y su importante infraestructura de regasificación le dieron una ventaja comparativa para resistir la crisis energética.

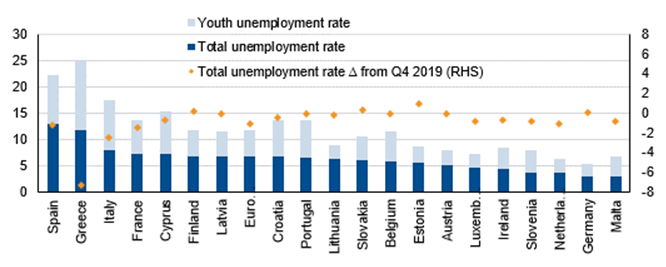

La tasa de desempleo de España ha alcanzado su nivel más bajo en décadas (12,9%), lo que refleja la relativa fortaleza del mercado laboral, con mejoras en la calidad del empleo desde la reforma de 2021. No obstante, se espera que el aumento del empleo se modere a medio plazo, mientras que la tasa de desempleo sigue siendo la más elevada de los países de la eurozona (gráfico 1).

La inflación de los precios al consumo disminuyó hasta el 3,3% interanual en marzo de 2023, desde un máximo del 10,8% en julio de 2022, debido a unos efectos de base más favorables y a la bajada de los precios de la energía. Sin embargo, la inflación subyacente se mantuvo elevada en el 7,5% en marzo, reflejando en parte la repercusión de los costes de la energía. Aunque se espera que la inflación general siga disminuyendo a medio plazo debido al endurecimiento de la política monetaria del BCE, es probable que las presiones subyacentes sobre los precios sólo se reduzcan gradualmente.

Perspectivas fiscales de España: mejoras a medio plazo, aunque persisten los retos a largo plazo

Las perspectivas presupuestarias de España mejoraron en 2022, con una reducción del déficit público hasta el 4,8% del PIB, lo que supone una mejora de 2,1 puntos porcentuales respecto al año anterior, gracias a un sólido crecimiento de los ingresos y a pesar de la puesta en marcha de importantes medidas destinadas a mitigar el impacto de la crisis energética en el sector privado, que ascendieron al 1,5% del PIB.

Sin embargo, se espera que el aumento de los pagos de pensiones y la prórroga de las medidas de apoyo a la energía ejerzan presión sobre los Presupuestos Generales. Se prevé que el déficit fiscal disminuya sólo moderadamente en 2023, hasta el 4,4% del PIB.

El Gobierno español pronostica un aumento de aproximadamente el 6% de sus ingresos tributarios este año, apoyado por un nuevo impuesto sobre el patrimonio, impuestos extraordinarios temporales sobre los bancos y las empresas energéticas, y un aumento de las cotizaciones a la seguridad social. Esta previsión parece optimista dadas las expectativas de moderación de la confianza de los consumidores y las empresas a medio plazo. El gasto público español también sigue una tendencia claramente alcista, alcanzando niveles sin precedentes en los Pesupuestos de 2023.

Es probable que el crecimiento de la recaudación del impuesto sobre el valor añadido (IVA) y del impuesto sobre la renta de las personas físicas (IRPF) pierda impulso, lo que limitará la reducción del déficit presupuestario global hasta aproximadamente el 3,7% del PIB en 2024, con una estabilización del déficit por encima del 3% del PIB en los años siguientes.

El ratio deuda/PIB de España disminuyó hasta el 113,2% en 2022, lo que supone un descenso de cinco puntos porcentuales respecto al año anterior, impulsado por el fuerte crecimiento económico nominal, pero sigue siendo 15 puntos porcentuales más alto que antes de la pandemia. Esperamos que el ratio se modere hasta el 111,4% en 2023, con un descenso gradual hasta alrededor del 109% en 2027 debido a la persistencia de los déficits primarios y a los mayores costes del servicio de la deuda.

El acceso de España al mercado de capitales ante los elevados costes de financiación

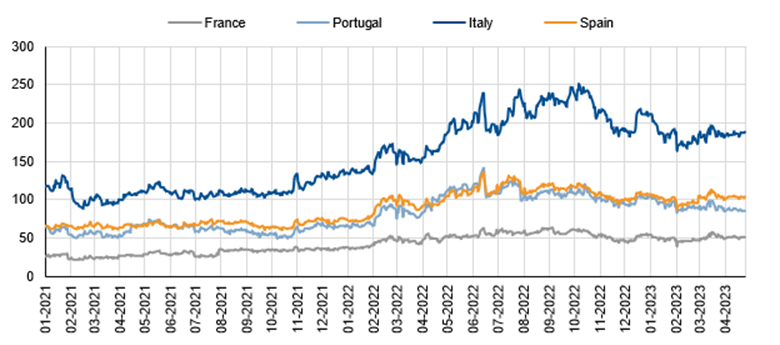

El Gobierno español tiene unas necesidades netas de financiación de 70.000 millones de euros en 2023, en línea con las del año anterior. Al igual que otros países, los costes de financiación han aumentado desde el segundo semestre de 2021, debido al endurecimiento de las condiciones de financiación a escala mundial. Al mismo tiempo, la estabilidad de los diferenciales de los bonos alemanes a 10 años es una señal de la confianza de los inversores (Gráfico 2).

La favorable estructura de la deuda española mitiga en cierta medida los riesgos planteados por su gran volumen de deuda y los elevados tipos de interés. El país tiene un vencimiento medio de la deuda relativamente largo, de 7,9 años, una proporción moderada de bonos indexados a la inflación (en torno al 5% del total) y una propiedad estable (el Banco de España poseía el 28% de los bonos del Estado en el segundo trimestre de 2022). El perfil de refinanciación es mejor que el de muchos países comparables con elevados ratings, dada la cantidad significativa de bonos de cupón alto que vencen este año, lo que sugiere un impacto más gradual de las tasas de endeudamiento de mercado más altas que para gran parte del resto de países de la eurozona.

Un factor adicional que alivia la presión a medio plazo del aumento de los costes de endeudamiento y representa un impulso potencial para el crecimiento es la solicitud por parte del Gobierno español de préstamos de la UE por valor de 84.000 millones de euros en el marco del Mecanismo de Recuperación y Resiliencia establecido para reforzar las finanzas públicas a corto y medio plazo.