Emma Stevenson (Schroders) | Europa se enfrenta a unos precios del gas elevados y a una posible escasez a medida que disminuye el suministro de Rusia. Analizamos las implicaciones para el entorno económico y la transición energética de la eurozona.

La precaria situación del suministro de gas en Europa ha sido uno de los principales focos de atención de los mercados desde la invasión rusa de Ucrania a finales de febrero. La Unión Europea (UE) y varios países se apresuraron a aplicar sanciones al petróleo ruso. Sin embargo, el gas es un asunto más complicado dada la dependencia de las principales economías europeas -sobre todo Alemania- del gas natural procedente de Rusia.

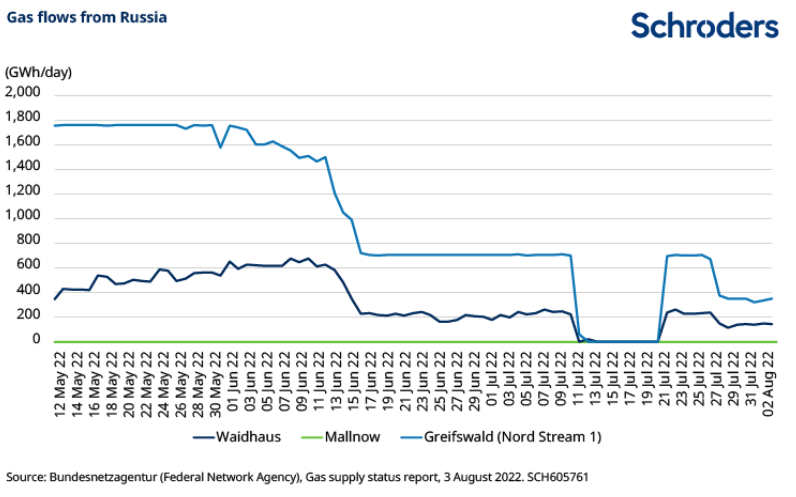

La situación se ha hecho aún más crítica con el cierre del gasoducto Nord Stream 1, lo que ha provocado la reducción drástica del suministro.

Aunque la demanda de gas se ha reducido en verano, la reducción de la oferta pone en peligro el objetivo de la UE de llenar los depósitos de gas hasta el 80% de su capacidad en noviembre de este año, y hasta el 90% en 2023. Por ello nos preguntamos ¿qué significa esto para las economías europeas?

¿Cuál es el impacto en los precios del gas?

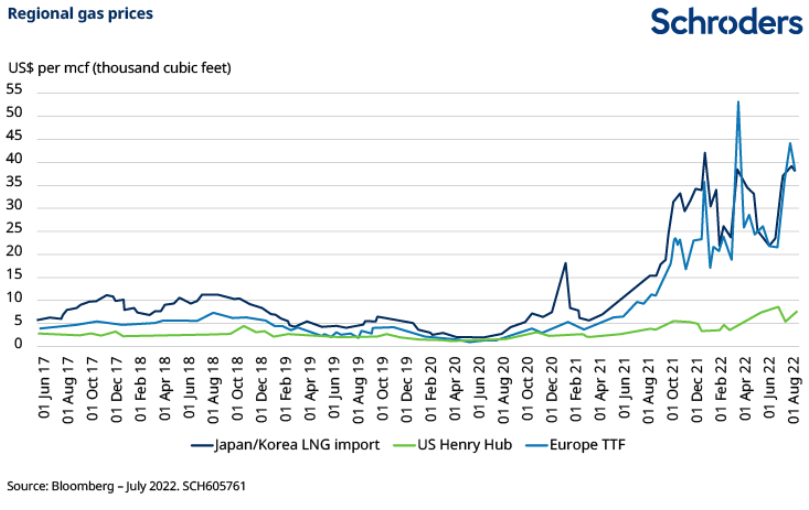

«Europa se enfrenta a un periodo de 18 a 24 meses de precios muy elevados del gas y la electricidad», afirma Mark Lacey, responsable de Global Resource Equities de Schroders. «Europa se ha convertido y seguirá siendo el mercado premium del gas durante este periodo, con precios superiores a los de Asia o Estados Unidos. Esta prima durará hasta que empecemos a ver nuevos volúmenes significativos a partir de 2024/25».

Los altos precios pueden abordarse por dos vías: una reducción de la demanda o un aumento de la oferta. Los países europeos están tomando medidas para atajar la demanda.

Según Azad Zangana, economista y estratega europeo senior de Schroders, «los Estados miembros de la UE acordaron recientemente una reducción voluntaria del 15% en el consumo de gas, pero ésta podría convertirse en obligatoria si el suministro sigue interrumpido. Aunque la inflación de la energía se redujo del 42% al 39,7% interanual en la última lectura, esperamos que nuevas subidas de precios mantengan la energía y la inflación general elevadas en el segundo semestre de este año, lo que a su vez reducirá el poder adquisitivo de los hogares».

Los elevados precios pueden provocar por sí mismos un descenso de la demanda, ya que los usuarios limitan su consumo de gas. Según Mark Lacey: «tras una subida de precios de alrededor del 400% interanual, es inevitable que se destruya algún elemento de la demanda. Es probable que la demanda de gas en Europa caiga en torno a un 10% en 2022. Incluso con precios más bajos, es poco probable que crezca significativamente en 2023, dado el riesgo de recesión».

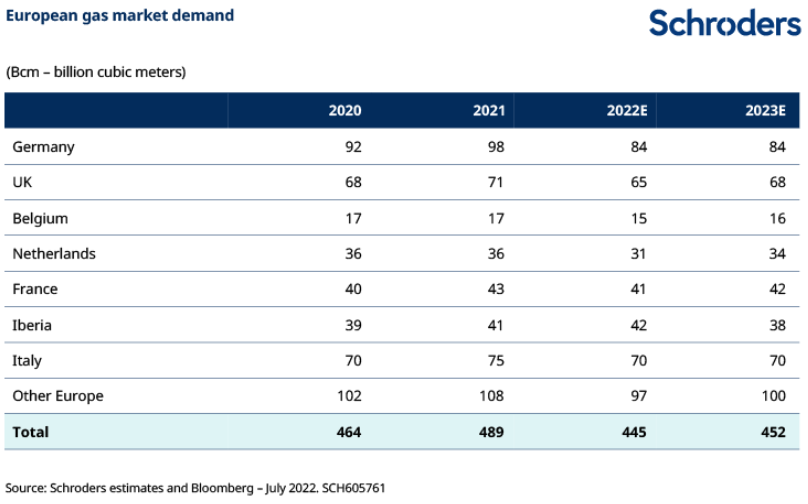

El siguiente gráfico indica cómo se espera que caiga la demanda de gas este año en la mayor parte de Europa.

Diferentes impactos en Europa

Los países de la UE tienen perfiles muy diferentes en cuanto a la cantidad de gas que anteriormente suministraba Rusia. Para Irene Lauro, economista medioambiental de Schroders, «la UE importa el 90% de su consumo de gas y Rusia proporcionó alrededor del 45% de esas importaciones en 2021. Austria y Polonia importaron más del 80% del gas de Rusia en 2021, Alemania más del 50%, mientras que para Francia y España la cuota fue inferior al 8%».

Algunos países tienen opciones alternativas al gas canalizado desde Rusia. Países como Reino Unido y España tienen una importante capacidad de GNL (gas natural licuado), lo que significa que pueden recibir cargamentos de GNL importados. Italia ha firmado recientemente una serie de acuerdos de gas con Argelia. Sin embargo, no siempre existe la infraestructura necesaria (plantas de regasificación para convertir el GNL en gas, o los gasoductos) para suministrar este gas a las zonas centrales de Europa, donde se necesita con mayor urgencia.

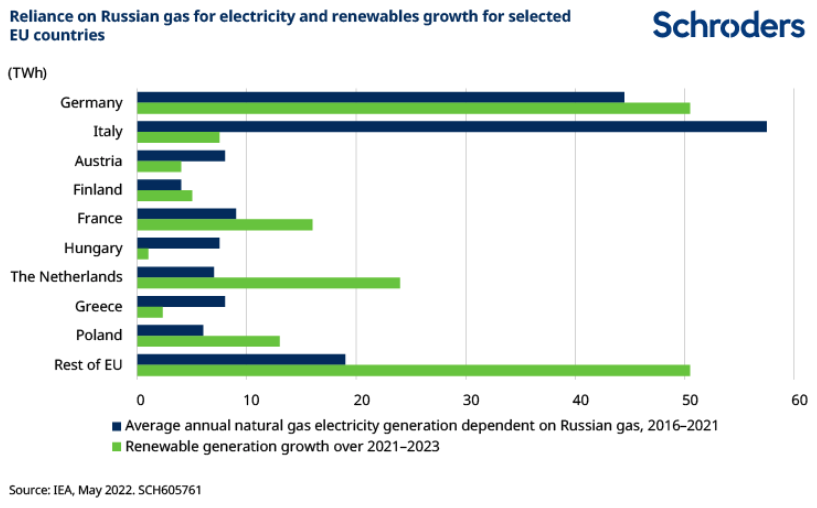

El siguiente gráfico muestra cómo las energías renovables pueden ser parte de la respuesta a la escasez de gas. El gráfico muestra en azul el porcentaje medio anual de generación de electricidad que depende del gas natural ruso, mientras que el verde representa el crecimiento previsto de las energías renovables en el periodo 2021-23.

Según Irene Lauro «Alemania e Italia dependen en gran medida de Rusia en términos de generación absoluta de electricidad. Sin embargo, según las expectativas de la AIE (Agencia Internacional de la Energía) en materia de energía eólica y solar para los próximos dos años y teniendo en cuenta las políticas actuales, el potencial de las energías renovables para reducir la dependencia en Alemania es significativamente mayor que en Italia. Mientras tanto, la dependencia de Francia y los Países Bajos del gas ruso es relativamente baja, con un importante potencial para que las renovables desplacen al gas ruso».