Jai Malhi (J.P. Morgan) | El aumento de la inflación está generando desasosiego en los inversores. A corto plazo, es probable que la inflación se mantenga en niveles elevados, puesto que, como resultado de los cuellos de botella que ha provocado la pandemia, la oferta no está logrando acompasarse al repunte de la demanda. Que este aumento de la inflación sea o no transitorio dependerá del grado de flexibilidad de las políticas monetarias y fiscales y del tiempo durante el cual permanezcan en vigor.

No hay duda de que los riesgos están ahí. Los Gobiernos parecen haber perdido el miedo a endeudarse y no solo quieren reconstruir sus economías, sino mejorarlas. Tras una década esforzándose para generar inflación, los bancos centrales podrían mostrarse autocomplacientes y no aplicar los ajustes necesarios hasta que fuera demasiado tarde. Aunque no parece que la inflación vaya a dispararse, creemos que el balance de riesgos ha cambiado y que los inversores deberían considerar las repercusiones de esta situación sobre sus carteras.

Históricamente, la renta variable ha evolucionado bien en entornos de inflación moderadamente elevada. A fin de cuentas, el poder de fijación de precios genera beneficios. Sin embargo, algunos sectores de la renta variable saldrán mejor parados que otros. En este sentido, el sector inmobiliario y las infraestructuras core han ofrecido tradicionalmente buenas coberturas frente a la inflación.

¿Cuál es la tendencia de la inflación a corto plazo?

No es de extrañar que la inflación haya sido alta en los últimos meses, especialmente teniendo en cuenta que los precios del petróleo son casi un 60% más elevados que hace un año. Pese a que, hoy en día, la energía representa únicamente un porcentaje relativamente pequeño (de entre el 5% y el 7%) de las cestas de inflación en los mercados desarrollados, el repunte de la demanda de combustibles ha reforzado las presiones inflacionarias. Aunque será transitorio, hay otros factores que mantendrán las presiones alcistas en los precios durante lo que queda de 2021, como mínimo.

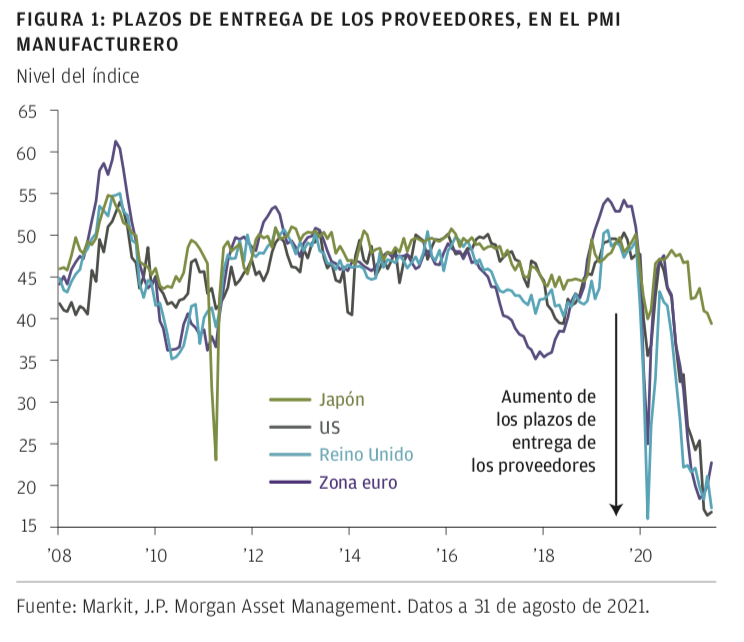

La COVID-19 ha provocado cuellos de botella que hacen que a los fabricantes les resulte más difícil cumplir sus pedidos. Pero esto no es un problema específico de un país concreto, sino una cuestión a escala global. Los proveedores tardan más tiempo en completar sus entregas y tienen dificultades para hacer frente a la elevada demanda (FIGURA 1). Las empresas afrontan también un incremento en los costes de los materiales mientras pugnan por hacerse con las mercancías necesarias para satisfacer sus pedidos. Por otra parte, la pandemia ha puesto de manifiesto problemas logísticos relacionados con el transporte y la fuerte demanda de bienes de consumo (nótese, por ejemplo, que las compras de mobiliario para el hogar en EE. UU. registran actualmente un incremento de cerca del 25% con respecto al periodo previo a la COVID-19) está ejerciendo aún más presión sobre los costes de envío. Parece que, con la aparición de la variante delta y la decisión de muchas economías emergentes y asiáticas de restringir la actividad para combatirla, estas perturbaciones de la oferta persistirán más tiempo de lo previsto. Por tanto, incrementa las probabilidades de que se mantengan las presiones sobre los precios de cara a 2022.

La historia reciente revela que, cuando las empresas se enfrentan a precios más altos, suelen trasladar al menos una parte de estos incrementos a los consumidores (FIGURA 2). Por tanto, es probable que el rápido repunte de la demanda1, al que se suman las limitaciones de la oferta, aumente significativamente la inflación en los próximos meses, como ya hemos comenzado a ver en EE. UU.

¿Cómo será el aumento de la inflación transitorio o duradero?

Con cada vez más frecuencia, los inversores buscan en los mercados de trabajo signos que indiquen si el aumento de la inflación podrá sostenerse. A este respecto, parece que las prestaciones por desempleo y los cheques de estímulo en EE. UU. han desincentivado que las personas en busca de empleo se lancen a aceptar lo primero que se les ofrezca. Tras la aprobación de la prestación adicional de 300 $ a los subsidios por desempleo, la situación financiera de cerca del 50% de las personas que perdieron su puesto el pasado año era mejor de lo que fue cuando trabajaban antes de la pandemia. La competencia que ejercen estos generosos subsidios gubernamentales quizá haya obligado a muchas empresas a tener que ofrecer salarios más altos para animar a los empleados estadounidenses a volver al trabajo (FIGURA 3). En consecuencia, algunos estados del país pusieron fin a las prestaciones adicionales antes de la fecha de vencimiento original. Pero, incluso en este contexto, se ha producido un fuerte crecimiento salarial en los últimos meses.

Por tanto, ahora que estos cuantiosos subsidios por desempleo han llegado a su fin, es más probable que el crecimiento salarial se determine por la demanda de empleo en el mercado laboral. De los 22 millones de empleos estadounidenses que se perdieron en el punto álgido de la pandemia, alrededor de tres cuartas partes se han recuperado en menos de 18 meses. Una importante parte de los trabajos que aún no se han restablecido se concentran en los sectores del ocio y la hostelería, que deberían experimentar un auge cuando la COVID-19 deje de afectar a la actividad.

A pesar de que la tasa de desempleo total es más elevada que la del final del último ciclo, parece que hay poca oferta de empleo que pueda cubrirse fácilmente. Esto se debe, en parte, a que un gran número de personas han dejado de trabajar y todavía no han vuelto a sus puestos, lo que se traduce en que hay más vacantes que personas disponibles para ocuparlas. La rápida recuperación de la demanda está presionando a las empresas para que vuelvan a contratar rápidamente y con salarios más generosos; los ingresos medios por hora en los sectores del ocio y la hostelería ya es un 14% más alta que en 2019. La sospecha de que las presiones salariales son duraderas ganaría peso si el mercado laboral absorbiera rápidamente la demanda restante.