Dierk Brandenburg (Scope Ratings) | La débil confianza empresarial en Europa ha provocado un rápido empeoramiento de las previsiones de crecimiento, ya que las compañías se enfrentan a unos costes salariales y de endeudamiento más elevados. Y, si bien la desinflación proporciona cierto alivio, la realidad es que las empresas aún tienen que adaptarse plenamente a unos tipos reales más altos.

La confianza económica europea sigue siendo tibia tras tres trimestres de estancamiento. Los datos más recientes muestran una debilidad generalizada en los sectores manufacturero y de servicios, así como en la eurozona, Reino Unido y los países nórdicos. Esto ocurre justo cuando el BCE y otros bancos centrales parecen haber concluido sus ciclos de subidas de tipos, muy pronunciados, iniciados en 2022, y en medio de indicios de que la inflación por fin está remitiendo.

Aunque la desinflación es una muy buena noticia, viene acompañada de la constatación de que los tipos de interés seguirán siendo elevados en un futuro previsible, porque los bancos centrales siguen empeñados en reducir la inflación subyacente a sus objetivos anteriores a la crisis, que es poco probable que alcancen antes de 2025, si es que lo hacen. Mientras tanto, la subida de los precios del petróleo vuelve a presionar al alza la inflación general.

Hasta ahora, los mercados crediticios se han tomado estas tendencias estanflacionarias con calma, con unos diferenciales elevados pero estables y una actividad emisora enérgica en comparación con 2022. Sin embargo, una inflación más baja significa que los tipos de interés reales van a subir, ya que unos tipos de interés más altos repercuten en la economía real, poniendo a prueba la resistencia de muchos prestatarios.

Mientras que muchos se habían asegurado unos bajos costes de financiación mediante bonos a tipo fijo y préstamos hipotecarios, el coste de la financiación bancaria a tipo variable, la fuente de financiación dominante para las empresas europeas, ya se había más que duplicado a mediados de 2023 y está previsto que siga subiendo a medida que se transmitan las subidas de tipos de interés restantes y se agoten las coberturas. Esta trayectoria ya pesa sobre los ratios de cobertura de intereses, especialmente de sectores muy apalancados como el inmobiliario, y seguirá haciéndolo.

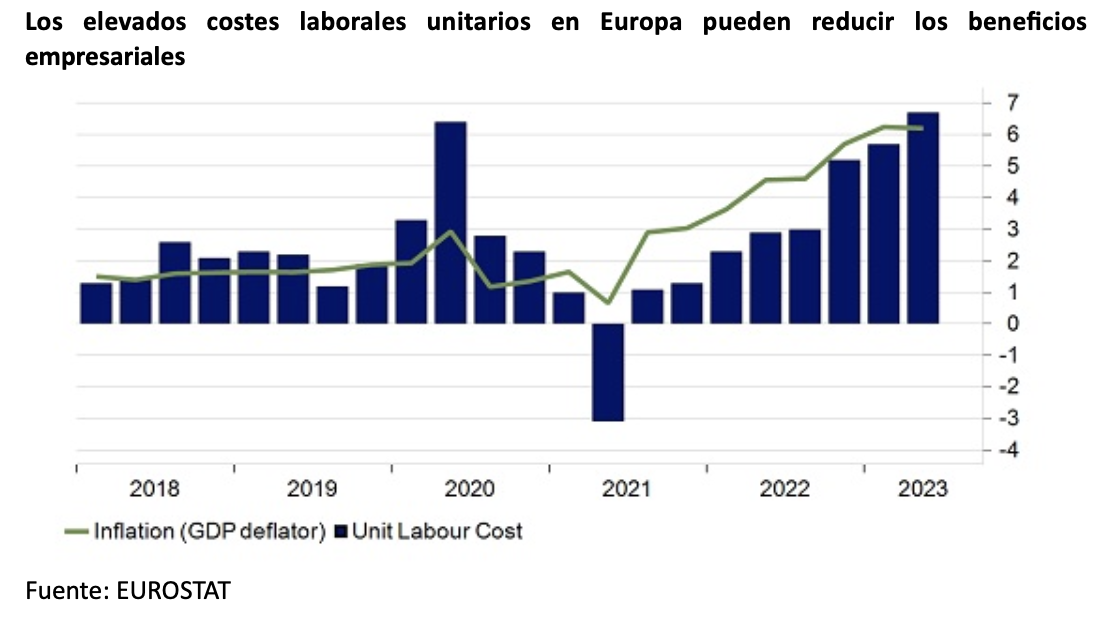

En otros sectores, el aumento de los costes de financiación se produce a medida que los salarios se equiparan a la inflación. A diferencia de EE.UU., donde los aumentos salariales se ralentizaron este año, el crecimiento se aceleró en Europa durante 2023, especialmente en Reino Unido. Aunque la caída de los salarios reales ha sido positiva para los beneficios empresariales, es probable que esta tendencia se invierta, ya que la débil demanda de bienes y servicios está limitando su poder de fijación de precios, por ejemplo, en la construcción o en las industrias intensivas en energía, que ya sufren los elevados costes de los insumos.

En la eurozona, los costes laborales unitarios aumentaron este año en consonancia con la inflación, una tendencia que aún no ha reflejado plenamente los acuerdos salariales que, en muchos casos, se han retrasado hasta 2024. Así pues, los beneficios de las industrias que hacen un uso intensivo de mano de obra, especialmente los servicios, se reducirán a menos que las empresas puedan repercutir nuevos aumentos de precios a los consumidores, que es, por supuesto, lo que los bancos centrales quieren evitar. Esto deja a las empresas con márgenes de EBITDA cada vez menores, ya que el crecimiento del volumen se ralentiza y los costes de financiación aumentan.

Para las empresas europeas, los próximos trimestres serán testigos de la plena repercusión de la política monetaria en la economía real. La velocidad de las subidas de tipos ha dado a los prestatarios poco tiempo para adaptarse y la duración prevista del régimen «tipos más alto durante más tiempo» implica que las empresas tendrán que hacer aún más ajustes en sus modelos de apalancamiento y de negocio.

El contexto económico general es menos que ideal, teniendo en cuenta la guerra de Rusia en Ucrania, entre otros focos geopolíticos, la inseguridad energética, el creciente coste de la descarbonización y el menguante apoyo fiscal.

No es de extrañar que la confianza económica sea débil. El impulso a la confianza que supone la caída de la inflación no llegará pronto.

Dicho esto, los elevados tipos de interés no han sido una mala noticia para todos los sectores, en particular para los bancos europeos, aunque los beneficios están disminuyendo, con los bancos franceses como ejemplo.

Este año sigue siendo un año de transición para el sector, según Nicolas Hardy, subdirector de instituciones financieras de Scope, pues el estrechamiento de los márgenes de interés neto en la banca minorista nacional está siendo un lastre para la rentabilidad.