Capital Group | La primera generación de vacunas contra la Covid-19 se ha desarrollado con gran rapidez y ha demostrado también altos índices de eficacia. Se trata de un logro científico muy importante. Sin embargo, aunque hay motivos para el optimismo, hay que ser prudentes.

La Covid-19 seguirá provocando brotes de infecciones, hospitalizaciones y muertes, hasta que la mayoría de los habitantes de cada país estén vacunados. Esto llevará un tiempo considerable, alrededor de unos cuatro o cinco años, según las estimaciones de la Organización Mundial de la Salud. Además, aún no está claro si será necesario repetir la vacunación de refuerzo (y, en caso afirmativo, con qué frecuencia).

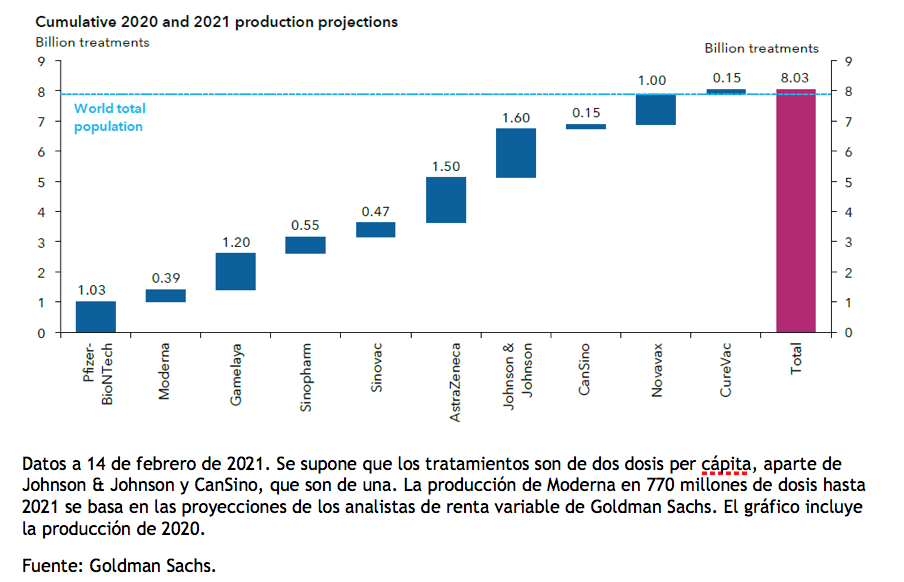

Capacidad de fabricación de vacunas

Si los 10 principales fabricantes de la vacuna Covid-19 alcanzan sus respectivos objetivos de producción, a finales de 2021 se habrán suministrado suficientes dosis para vacunar a la población mundial. Sin embargo, las vacunas son uno de los medicamentos más difíciles de fabricar, por lo que es posible que haya más problemas de producción.

En este contexto, se prevé una recuperación económica mundial este año, apuntalada por las políticas fiscales, monetarias y de vacunación.

Aunque el impulso crediticio/fiscal en China y Estados Unidos puede desvanecerse a finales de 2021 y 2022, es probable que el crecimiento mundial siga siendo boyante a medida que el sector privado se recupere.

Un reajuste de la demanda y la oferta tras el Covid podría mantener las amplias diferencias de desempleo, el fuerte crecimiento de la productividad y los modestos aumentos salariales, pero no impedirá el crecimiento continuado de la economía mundial.

La «normalidad» mundial es improbable hasta 2022

En Estados Unidos, la normalidad podría volver en el segundo semestre de 2021, pero con riesgos a la baja, mientras que la lentitud en la implantación de la vacuna probablemente retrase la recuperación en Europa.

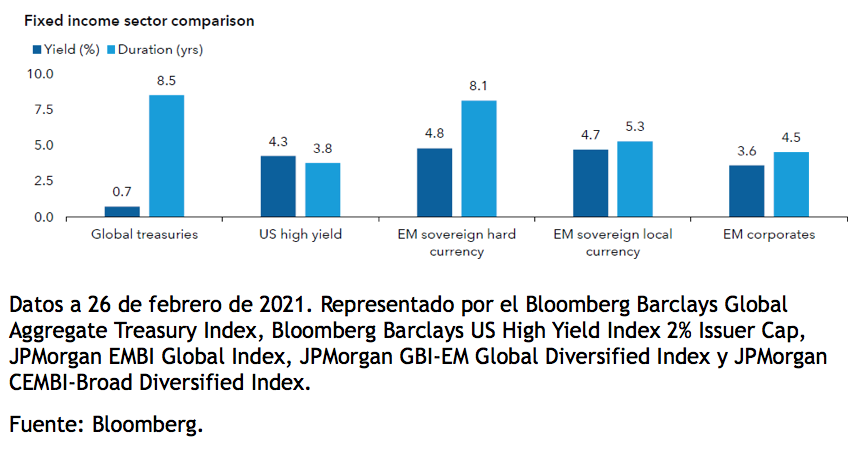

Creemos que el contexto sigue siendo positivo para los sectores de renta fija de mayor rendimiento por varias razones. La principal es que es probable que la política monetaria siga siendo muy favorable, y que los balances del sector público ayuden a absorber el impacto de la Covid-19 en el sector privado.

En este entorno, creemos que existen atractivas oportunidades de rendimiento en los mercados emergentes y en los sectores de deuda corporativa de alto rendimiento

Los bonos de los mercados emergentes (EM) y los bonos corporativos de alto rendimiento (HY) representan un mejor valor relativo en comparación con los bonos gubernamentales con grado de inversión, ya que ofrecen mayores rendimientos y un menor riesgo de tipos de interés en general, en un contexto de recuperación económica mundial y con unos aspectos técnicos del mercado positivos en cuanto a la dinámica de la oferta y la demanda de bonos.