Ramiz Chelat (Vontobel AM) | Cuando Airbnb Inc. debutó en bolsa el 10 de diciembre, sus acciones se dispararon un 112% el primer día de cotización. Su capitalización bursátil aumentó de forma vertiginosa hasta 86.000 millones de dólares, casi cinco veces más que su última ronda de financiación. Desde entonces, su valoración se ha disparado un 47% hasta 126.000 millones. Y, sin embargo, la empresa sigue en números rojos: los analistas no esperan que Airbnb consiga rentabilidad hasta 2024.

El ascenso meteórico de Airbnb muestra que, en el exuberante mercado de valores actual, los inversores pueden perseguir a un advenedizo que crece rápidamente mientras hacen caso omiso de un líder establecido con un modelo de negocio demostrado y una valoración sensata, en este caso, Booking Holdings Inc. De hecho, la capitalización de Airbnb supera la de su principal rival en el espacio de las agencias de viaje online, a pesar de que el beneficio neto de Booking en 2019, previo a la Covid, superó los ingresos anuales de Airbnb. La valoración de Airbnb también pone de manifiesto que los inversores pueden desdeñar unos fundamentales deficientes en favor de un relato color de rosa.

Vemos dos amenazas fundamentales para Airbnb: un aumento de la competencia y el mantenimiento del suministro de alquileres necesario para satisfacer la demanda. La mayor amenaza competitiva para Airbnb viene de la propia Booking. Desde su actividad principal como mercado de habitaciones de hotel, Booking se ha desplazado hacia el mercado de los alojamientos alternativos, que Airbnb introdujo entre el público en general. La batalla muestra que Airbnb carecía de ventajas competitivas de peso. Booking, mientras tanto, parte de una posición de fuerza, pues opera el mercado dominante de habitaciones de hotel online. Booking tiene una cuota de mercado del 70% en Europa y solo está por detrás de Expedia Group Inc. en Estados Unidos. Además, antes de la Covid registró durante 10 años una tasa de crecimiento de los ingresos netos (GAAP) del 26% y siguió siendo rentable en 2020, el año de la pandemia, a pesar del derrumbe del sector de la hostelería.

Creemos que estas fuerzas negativas como mínimo retrasarán el camino de Airbnb hacia la rentabilidad y, en el peor de los casos, impedirán que lo consiga. En cualquier caso, Booking probablemente seguirá ganando mercado en la oferta de hoteles y alojamientos alternativos en los próximos años, lo que la convierte en la inversión más segura. En nuestra opinión, ha demostrado unos resultados predecibles, un elevado rendimiento del capital y fuertes barreras competitivas.

Amenaza competitiva

Cuando se fundó Airbnb en 2009, era el único actor en el mercado de los alojamientos alternativos. A través de su modelo único, creó un mercado online en el que los propietarios particulares de viviendas podían alquilar desde una habitación hasta apartamentos y casas enteros. Airbnb actuaba como intermediaria vinculando los huéspedes con los anfitriones y cobrando una tarifa por el servicio. Airbnb tuvo la ventaja de ser la primera en mover ficha. Además, a las grandes agencias de viajes online, como Booking o Expedia, les resultó difícil reproducir este mercado informal. Para dichas grandes agencias de viajes online era costoso incorporar las ofertas individuales de Airbnb. Les resultaba mucho más económico conseguir bloques de habitaciones de hotel que viviendas particulares una por una, y dichos bloques también eran más fáciles de gestionar, pues los huéspedes de un hotel no tienen que esperar a que el propietario del apartamento les deje las llaves.

Las ventajas de Airbnb no duraron mucho. Conforme evolucionó el mercado de las ofertas de alojamiento alternativo, también lo hicieron los huéspedes. Aparecieron cada vez más gestores profesionales de viviendas que adquirían numerosos inmuebles con la única finalidad de anunciarlos en Airbnb y demás agencias de viajes online. La mayoría de dichos inmuebles eran casas o bloques de pisos que estaban disponibles todo el año, no la idea de compartir la vivienda con la que empezó Airbnb. En 2017, al hacerse cada vez más difícil encontrar propietarios de viviendas, Airbnb pasó a buscar agresivamente profesionales para aumentar la oferta de viviendas. Al hacerlo, abrió la puerta a la competencia por parte de las grandes agencias de viajes en línea porque ambos se basaban en el mismo tipo de existencias.

Las grandes agencias de viajes online se abalanzaron para hacerse con los anfitriones profesionales. Las empresas de software, como Hostfully, fomentaron el flujo de entrada desarrollando productos que permitían a los grupos profesionales de alquiler gestionar sus viviendas en agencias de viajes online diferentes. No hace falta ir más allá de Booking para comprender la gravedad de esta amenaza competitiva para Airbnb. En 2020, Booking aumentó el número de ofertas de alojamientos alternativos de su plataforma a 6,7 millones, lo que equivale al 91% del tamaño de Airbnb.

Resultó ser fácil atacar el modelo de Airbnb, pues permitía que numerosas empresas nuevas entrasen al mercado, muchas de las cuales contaban con un considerable respaldo del capital riesgo. Dichas compañías se han centrado en nichos específicos del mercado, como los alquileres a medio plazo o los apartamentos completamente amueblados para la reubicación de profesionales. Por ejemplo, NomadX, fundada en 2017, ofrece compartir vivienda a medio plazo a empleados del sector tecnológico que tengan encargos temporales y no tengan vivienda permanente. Entre otras, están Sonder, HomeLike, HouseTrip y OneFineStay, por nombrar algunas. Creemos que estos operadores especializados atraerán a huéspedes de Airbnb ofreciendo experiencias más ajustadas a sus necesidades. Asimismo, aumentan la competencia por las viviendas para alquilar con Airbnb.

Sostenibilidad de la oferta

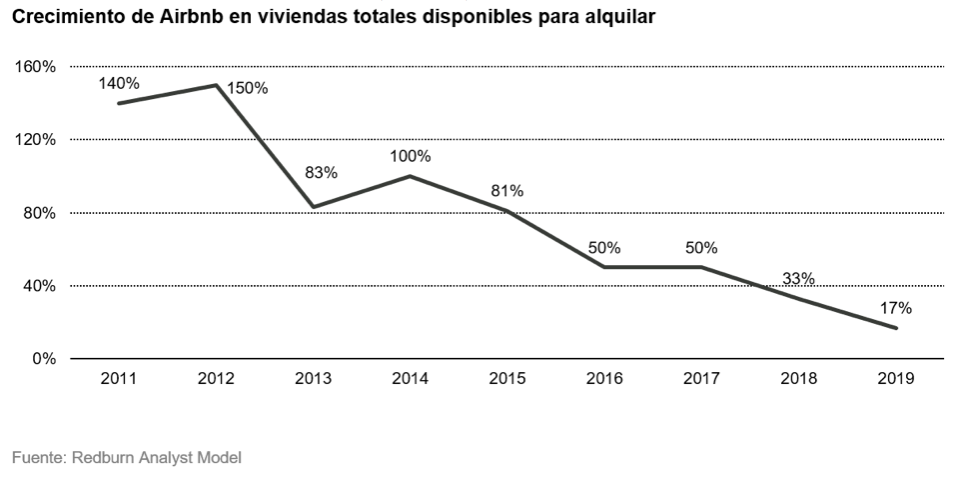

El aumento de la competencia está recrudeciendo otra amenaza para Airbnb: la oferta de las viviendas para alquilar cada vez crece a menor ritmo, es decir, la maduración del mercado del alquiler de las agencias de viajes online. La mayoría de los anfitriones que quieren poner en alquiler sus viviendas ya lo están haciendo, según un estudio realizado por HomeAway/Savills. Esto implica que ampliar la oferta con los anfitriones potenciales restantes es más difícil, por lo que la tasa de crecimiento anual de la oferta de Airbnb alcanzó su máximo en un 150% en 2012. Desde entonces, esta tasa se ha ido reduciendo de forma continua hasta un 16,7% en 2019. (Gráfico 1).

El problema que esto crea para Airbnb es que su crecimiento global depende tanto de la oferta de viviendas como de la generación de demanda de huéspedes. Cuanto mayor sea la oferta, mayor es la selección y más probabilidades hay de que los huéspedes alquilen en Airbnb. Será muy difícil para Airbnb cumplir las expectativas de alcanzar tasas de crecimiento anual de sus ingresos del 30% en los próximos cinco años si la oferta de viviendas crece a la mitad del ritmo. Cuanto menor es el crecimiento de las ventas, más difícil será alcanzar la escala necesaria para conseguir rentabilidad. La disminución de la selección ya está afectando a la retención de clientes. Los ingresos de Airbnb procedentes de huéspedes recurrentes disminuyeron un 9% en 2019, un porcentaje que ha ido mermando desde 2016.

La dirección de Airbnb está naturalmente preocupada por aumentar la oferta. Ha adoptado importantes medidas en los últimos años para estimularla, pero ha sido en vano. Las medidas incluyen la creación de las herramientas de software que necesitaban los grupos profesionales de alquileres para unirse a la plataforma en 2017, adquirir HotelTonight para añadir oferta hotelera a la plataforma en 2019, y fomentar el gasto de marketing un 71% en 2019 para aumentar principalmente el número de anfitriones en la plataforma. El resultado es que los gastos de Airbnb para adquirir más oferta aumentaron un 250% ese año. Para reducir los gastos de adquisición, el CEO de Airbnb, Brian Chesky, ha declarado recientemente que la empresa se alejará del objetivo de incorporar gestores profesionales de viviendas y volverá a buscar anfitriones individuales como cuando empezó. Sin embargo, ésta es la categoría de anfitriones que más despacio crece, y solo aumentó un 12% en 2020, frente al 36% de los profesionales.

Regulación de la oferta

La situación de la oferta será cada vez más complicada. Muchas ciudades han empezado a restringir Airbnb y otras agencias de viajes online con normas sobre alquileres profesionales a corto plazo. Los residentes alegan que estos alquileres supondrían un aumento del precio de la vivienda, el aburguesamiento de las comunidades locales y el hacinamiento.

Como respuesta, las ciudades aprueban cada vez más ordenanzas que eliminan los alquileres a corto plazo y a tiempo completo limitando el número de días que puede alquilarse una vivienda. Alrededor del 70% de las principales 200 ciudades en las que opera Airbnb han puesto en marcha restricciones relacionadas con dichos alquileres, y, para hacer que se cumplan, están empezando a imponer cuantiosas multas. Tokio, por ejemplo, ha impuesto una multa por limitaciones de uso de 9.500 dólares, y Berlín, de 120.000 dólares. Como consecuencia, el número de viviendas disponibles para alquilar en Airbnb en dichas ciudades se desplomó un 41% y un 37%, respectivamente. Aunque esto afecta a todas las agencias de viajes online, Airbnb es especialmente vulnerable. Esto se debe a que depende más de la oferta de alquileres urbanos que sus competidores, ya que el 40% de sus pernoctaciones son en ciudades.

Argumentos a favor de Booking

Creemos que Booking puede ofrecer una oportunidad de inversión más atractiva a los inversores. Puede prestar servicio al mercado alternativo sin asumir riesgos considerables. Booking registró una rentabilidad media de los recursos propios del 30% en los últimos cinco años (2016-2020 según FactSet), y siempre ha tenido un crecimiento predecible de las ganancias, al contrario que Airbnb, que está en terreno negativo en ambos frentes. En nuestra opinión, Booking también cotiza a una valoración mucho más razonable y da a los inversores un margen de seguridad mayor.

Creemos que también está enfrentándose al mercado alternativo desde una posición más sólida. La posición dominante de Booking en el ámbito hotelero ofrece considerables barreras de entrada. Es mucho más fácil para esta empresa entrar en el mercado alternativo que para Airbnb ampliar sus ofertas de hoteles. Además, los clientes de hoteles siguen siendo la mayor fuente de demanda sin aprovechar de ofertas de alojamientos alternativos. Por este motivo, Booking mezcla intencionadamente habitaciones de hotel con ofertas de alojamientos alternativos en su sitio web. Las habitaciones de hotel también atraen el tráfico a las ofertas alternativas. En el segundo trimestre de 2020, el 40% de los nuevos huéspedes de la plataforma de Booking seleccionaron alojamientos alternativos. Por otra parte, también cuenta con la ventaja del tamaño. Su presupuesto de marketing es cuatro veces más grande que el de Airbnb, lo que le proporciona una gran ventaja para atraer la oferta y demanda de las viviendas. Resulta patente. Booking tiene casi 10 veces más tráfico web al mes que Airbnb.

El creciente nivel de reconocimiento de marca proporciona a Booking otra gran ventaja sobre Airbnb. Genera más tráfico directo a su sitio web. Esto reduce la dependencia en los anuncios en internet para atraer clientes, como el marketing en motores de búsqueda como Google. Como resultado, el gasto total de Booking en marketing en comparación con las ventas ha disminuido del 36% en 2017 al 33% en 2019. Creemos que esta tendencia seguirá generando un aumento del margen que no está siendo completamente apreciada por el mercado. En comparación, Airbnb ha tenido que incrementar el gasto en publicidad, lo que ha hecho aumentar la ratio entre marketing y ventas 100 puntos básicos durante el mismo periodo.15

Por último, hay mucha cuota del mercado de los alojamientos alternativos con la que Booking puede quedarse. La mayoría de sus viviendas de esta categoría están en Europa y solo acaba de empezar a poner la vista en América del Norte, que para Airbnb supera en ingresos el tamaño del mercado europeo. América el Norte es el principal mercado para Airbnb y representa el 41% de sus ingresos. Esto implica que Booking tiene el potencial de duplicar su negocio de alojamientos alternativos.

Conclusión

Desde el punto de vista del riesgo/recompensa, los inversores pueden ver las ventajas de Booking sobre Airbnb. Teniendo en cuenta todo, los inversores deberían preferir una empresa con una trayectoria histórica en comparación con lo que, según creemos tras un análisis más detallado, no es más que una apuesta especulativa. Consideramos que los inversores no aprecian del todo los retos a los que se enfrenta Airbnb, desde el aumento de la competencia a la disminución del crecimiento en la oferta. En nuestra opinión, ambos factores dificultan o incluso hacen imposible el camino hacia la rentabilidad de Airbnb.