Vincent Chaigneau (Generali AM) | Las expectativas excesivamente ambiciosas de recortes de tipos para finales de año han disminuido hasta niveles ahora mucho más razonables. A pesar de la preocupación por el último tramo del camino hacia la desinflación, estamos empezando a interesarnos por los bonos; cualquier movimiento de los inversores será una oportunidad para ampliar la duración más allá del índice de referencia.

Los mercados de renta variable se han mostrado notablemente resistentes a la revalorización de los bancos centrales. Esta bifurcación se debe en gran medida al «milagro de la inteligencia artificial» y al creciente optimismo sobre la economía. Aun así, en este punto todavía frágil del ciclo, y con el riesgo (geo)político acechando, el sentimiento y el posicionamiento alcistas de los inversores, así como la deprimida volatilidad de los activos de riesgo, reflejan un poco de satisfacción. Nuestras infraponderaciones en renta variable y crédito de alto rendimiento son reducidas, pero preferimos tramos más seguros (investment grade) en renta fija y mantenemos una sobreponderación táctica en efectivo.

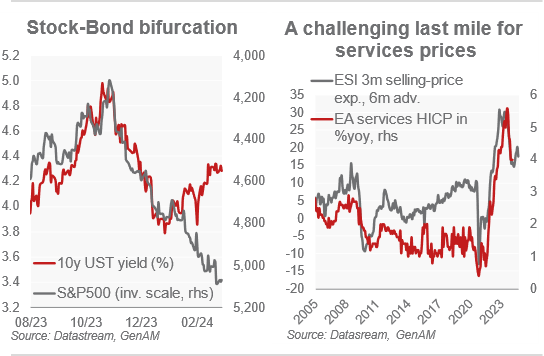

A medida que nos adentramos en el último mes del primer trimestre, el tema dominante este año ha sido la bifurcación bonos-acciones: a pesar de la revalorización alcista de las expectativas de recorte de tipos, los mercados de renta variable se han mantenido en la pronunciada pendiente positiva de finales de 2023.

Por supuesto, el repunte de la renta variable se ha mantenido concentrado, con la tecnología y los semiconductores (y su estrella, Nvidia) acaparando de nuevo la atención. El índice S&P equiponderado (EW) sólo ha subido un 2,5% en lo que va de año, frente al más del 6% del SPX; el índice EW MSCI Europe está por debajo del nivel de referencia (frente a la subida del 3,5% del propio índice). Pero la resistencia de la renta variable también refleja el creciente optimismo sobre la economía, ya que la hipótesis de un aterrizaje brusco se está desvaneciendo rápidamente. Obsérvese el índice Stoxx600: automoción y partes, junto con viajes y ocio (dos sectores cíclicos), se encuentran entre los 3 que obtienen mejores resultados, junto con Tecnología.

Ese optimismo, junto con los baches en el camino de la desinflación, ha contribuido a revalorizar la senda de los bancos centrales. La desinflación ha continuado, pero algunos datos apoyan la idea de un «último kilómetro» más difícil. Por ejemplo, los componentes de precios pagados de las encuestas ISM de EE.UU., tanto en el sector manufacturero como en el de servicios, se han invertido para volver a apuntar hacia arriba. El Alquiler Equivalente al Propietario se ha mostrado más rígido de lo esperado. Los salarios también sorprendieron al alza en enero. Incluso en Europa, las expectativas de precios de venta han empezado a cambiar, cuestionando la desinflación en los Servicios (véase el gráfico).

La pregunta clave para los inversores, de cara al futuro, es si los activos de riesgo pueden seguir brillando, incluso sin el apoyo de recortes de tipos rápidos y audaces, y con los riesgos al acecho como telón de fondo. Ucrania ha luchado por defender sus posiciones, Trump ha hablado mal de la OTAN y ha amenazado con una subida masiva de aranceles a China. Las elecciones europeas de junio confirmarán el ascenso de los populistas. En este contexto, el sentimiento y el posicionamiento de los inversores pueden reflejar una complacencia incipiente. Las posiciones en renta variable (al alza) y en efectivo (a la baja) no son extremas a nivel minorista ni institucional, pero están ligeramente estiradas en este punto todavía frágil del ciclo.

Cortocircuito mínimo en activos de riesgo, consideramos ampliar la duración

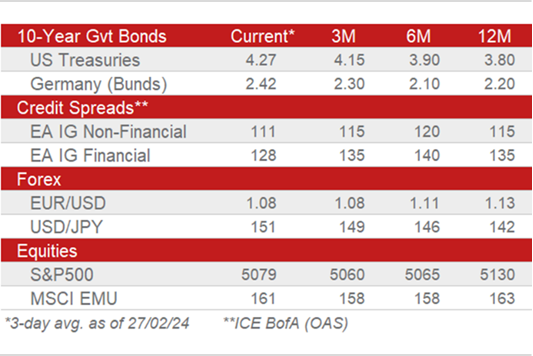

Afortunadamente, los precios implícitos de las sendas de los tipos de interés de los bancos centrales parecen ahora más razonables. Al cierre de esta edición, el mercado preveía recortes de 82 puntos básicos por parte de la Reserva Federal este año y de 90 puntos básicos por parte del BCE, frente a los 175 puntos básicos de ambos a principios de año. Mantenemos nuestra previsión de 100 puntos básicos para el BCE, pero ahora sólo vemos recortes de 75 puntos básicos por parte de la Reserva Federal. El mes pasado redujimos ligeramente nuestras sobreponderaciones en bonos del Tesoro y en bonos emergentes en divisa fuerte, por temor a una capitulación (demasiados inversores se posicionaron a favor de rendimientos más bajos a principios de año). Pero más cerca de la zona del 4,40-4,50% para los rendimientos del Tesoro a 10 años, consideraremos añadir de nuevo y ampliar la duración más allá del índice de referencia. En los últimos meses, hemos reducido significativamente nuestras infraponderaciones en renta variable y high yield. Nuestras principales sobreponderaciones se sitúan actualmente en Crédito IG (buena relación riesgo-rentabilidad, los diferenciales pueden estrecharse aún más) y efectivo – este último un giro defensivo para reconocer el riesgo de reversión tras el fuerte repunte conjunto de acciones y bonos de finales de 2023.