Diogo Gomes (UBS AM Iberia) | Las señales positivas sugieren un posible repunte económico, pero desde UBS AM creemos que se puede encontrar alfa, se produzca o no se produzca una recuperación a corto plazo.

¿Habrá una recuperación orgánica de la economía china? Los inversores se lo preguntan a menudo, lo cual es comprensible dado el ciclo bajista de casi tres años en medio de la incertidumbre económica mundial. Es demasiado pronto para dar una respuesta definitiva, pero sin duda hay señales alentadoras.

Nos fijamos en las señales dentro y fuera de China. Hasta ahora, existen varios indicadores económicos adelantados que muestran cambios positivos y que apuntan a una mayor demanda de exportaciones que podría preceder a un repunte chino, así como a una recuperación de la economía global.

Señales globales

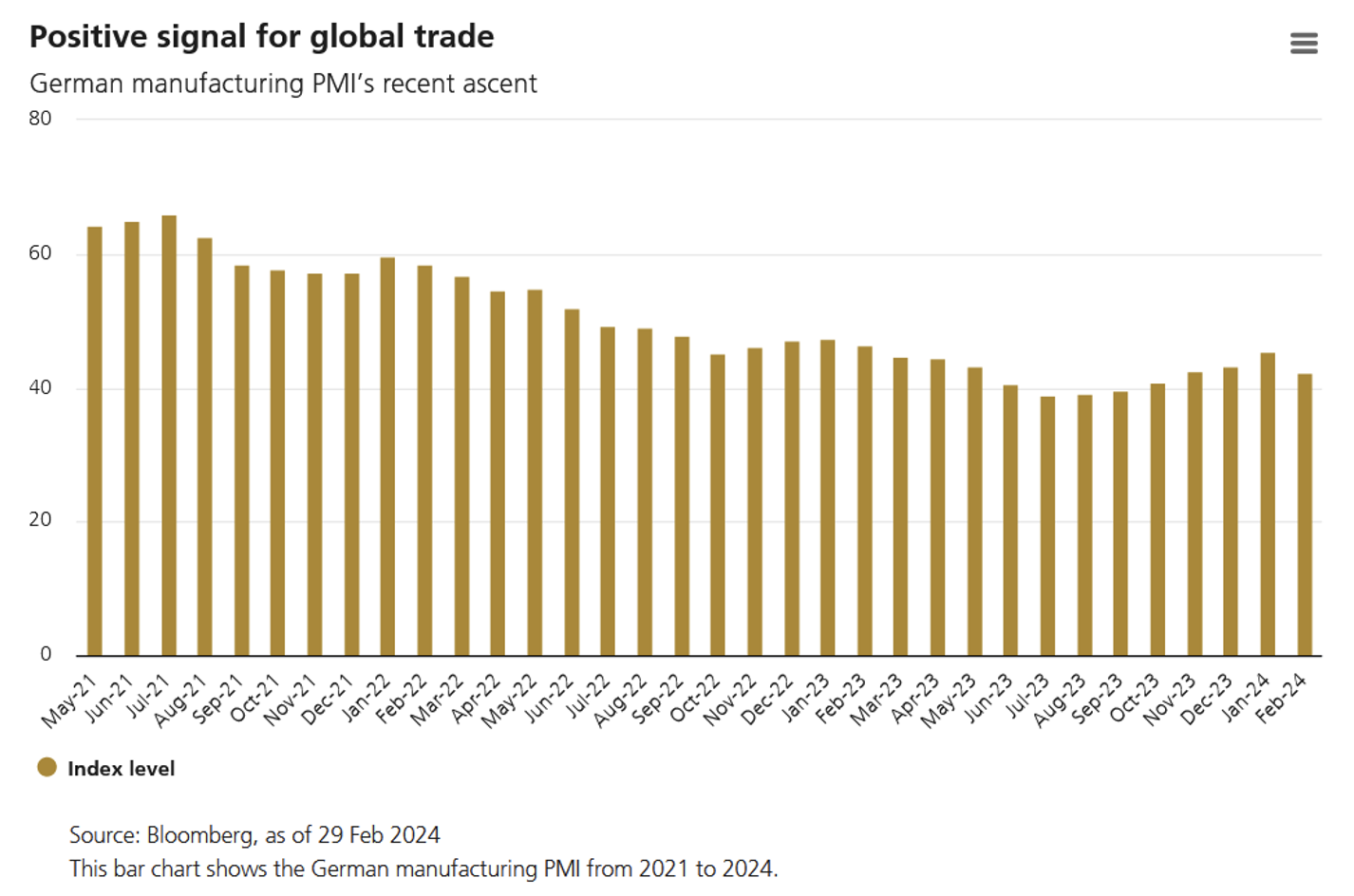

Alemania es la mayor economía de Europa, y el estado de su sector manufacturero da una idea de la economía europea en general e incluso de la salud del comercio mundial. Las actividades manufactureras, medidas por el PMI manufacturero Markit alemán, parecen haber tocado fondo el año pasado.

El PMI alemán ha tendido a la baja desde finales de 2021, tocando su punto más bajo en tres años el verano pasado. La subida del índice desde ese momento es una excelente señal para el comercio mundial, ya que mide el nivel de actividad encuestando a los directores de compras, que son quienes suelen tener un acceso más rápido a los datos sobre los resultados de sus empresas. Dicho esto, queda por ver si el incipiente repunte puede tomar impulso, sobre todo teniendo en cuenta que el PMI retrocedió en febrero y sigue indicando recesión (es decir, sigue estando por debajo de 50).

No obstante, Alemania no es el único país con datos positivos. El crecimiento de las exportaciones de Corea del Sur y Taiwán entró en terreno expansivo más o menos al mismo tiempo que el PMI alemán empezó a mejorar el año pasado, en gran parte gracias a la recuperación de las exportaciones de semiconductores. China sigue siendo el principal socio comercial de Corea del Sur y Taiwán.

En Corea del Sur, las exportaciones crecieron durante cuatro meses consecutivos y el aumento de enero es el mayor en casi dos años. Las ventas de semiconductores, las más rápidas en seis años, aceleraron el ritmo general, al igual que las de automóviles y electrodomésticos. Los envíos a Estados Unidos y Japón aumentaron junto con los envíos a China, que subieron por primera vez desde mayo de 2022.

Las exportaciones taiwanesas siguieron un patrón similar. Las ventas de componentes electrónicos, desde semiconductores hasta equipos de audio y vídeo, se aceleraron a principios de año, poniendo fin a un declive de 14 meses en estos sectores de importancia estratégica para Taiwán. China compró más productos taiwaneses, mientras que los envíos a EE.UU. y los países de la ASEAN también aumentaron.

Señales desde dentro

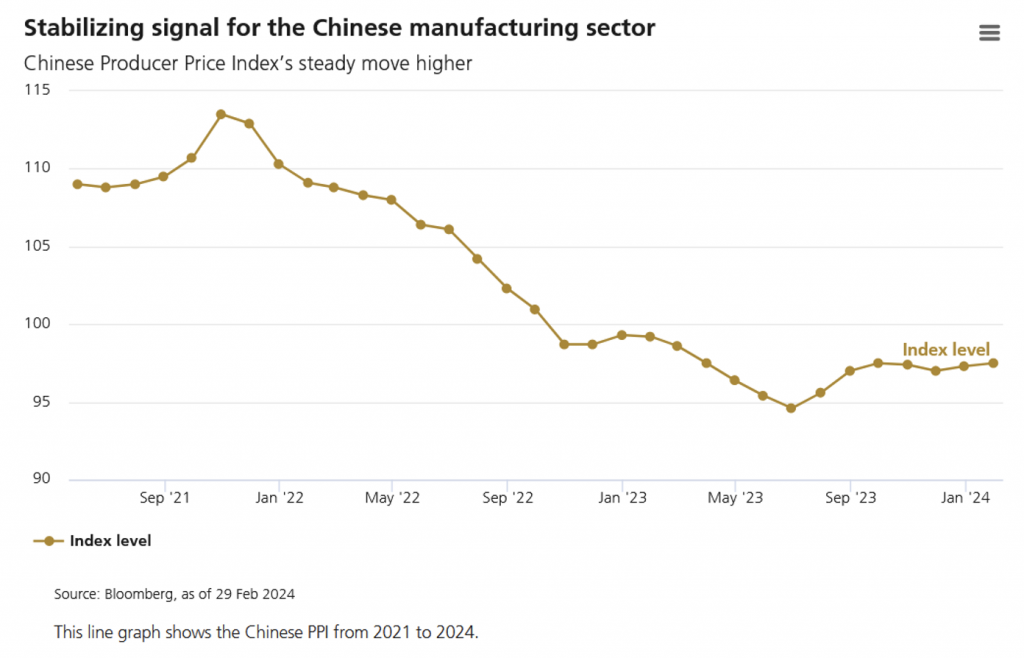

Si volvemos al tema de China, esperamos ver más mejoras en la economía doméstica este año. El índice de precios a la producción (IPP) chino, que registra la variación de los precios que reciben los productores nacionales por sus bienes y servicios, ofrece señales reveladoras sobre la inflación y la salud de la economía en general. El IPP lleva bajando desde finales de 2021 y podría haber tocado fondo el verano pasado. Desde entonces no ha dejado de subir, lo que sugiere una posible estabilización del sector manufacturero chino.

Tras un ciclo de desabastecimiento de 12 a 18 meses, las ventas de ordenadores y smartphones en China se están recuperando de su mínimo del año pasado. Las ventas de teléfonos inteligentes empezaron a mejorar en el cuarto trimestre del año pasado, lo que supuso el primer aumento trimestral en más de dos años. Esto podría ser un primer indicio de que la recuperación de la demanda interna y de la confianza de los consumidores está a la vuelta de la esquina. De hecho, la confianza de los consumidores parece haberse estabilizado tras una fuerte caída en 2022. Es probable que la demanda orgánica por sí sola no baste para impulsar un giro en forma de «V» de la economía china, pero no descartamos esa posibilidad.

Señales sobre el terreno

Aunque se prometió un apoyo político sostenido a la economía, los cambios y medidas anunciados en las «Dos Sesiones» sugieren claramente una baja probabilidad de que se produzcan estímulos agresivos en un futuro próximo. Los controles más estrictos sobre la deuda de los vehículos de financiación de los gobiernos locales (LGFV por sus siglas en inglés), los promotores inmobiliarios insolventes, las normativas sobre valores, etc, nos indican que los responsables políticos siguen muy centrados en la reducción del riesgo, lo que coincide con nuestros hallazgos en los recientes viajes de investigación a Zhejiang, Hunan y Guangdong. Hemos observado actividades industriales poco estimulantes, controles de deuda y revisiones de proyectos mucho más estrictos para las nuevas inversiones en infraestructuras de las LGFV, así como una mayor atención a la reducción de las ratios de apalancamiento de las empresas estatales locales. En nuestra opinión, estas políticas ralentizarán el crecimiento de la financiación social total (TSF por sus siglas en inglés) este año y perjudicarán las perspectivas de beneficios del mercado. Dado el tono de las Dos Sesiones, ahora vemos menos probables unas políticas más favorables al crecimiento en la próxima reunión del Politburó a finales de abril.

Dicho esto, hay señales positivas sobre el terreno. Por ejemplo, el crecimiento de las exportaciones en lo que va de año parece decente en Yiwu (un centro de fabricación de productos básicos de uso diario), y la demanda de inversión manufacturera parece mejor de lo esperado a pesar de la compresión general de los márgenes y de un IPP aún negativo. Resulta alentador que los empresarios se esfuercen por mejorar la eficiencia y modernizar los equipos en un entorno de mercado difícil, y que los gobiernos locales apoyen el gasto de capital industrial mediante subvenciones.

Los viajes sobre el terreno y las visitas a empresas en distintas regiones del país pueden permitirnos captar y recoger los primeros indicios de un cambio en la demanda o en la dirección de la economía real. Esto podría ayudarnos a identificar cualquier señal que otros pudieran haber pasado por alto.