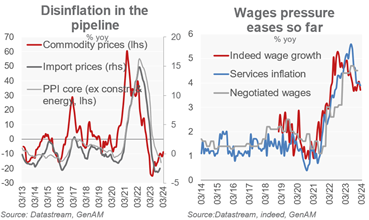

Martin Wolburg (Generali AM ) | La inflación pegajosa es el mayor riesgo que podría impedir a los bancos centrales recortar los tipos. La semana pasada, la publicación de la inflación subyacente del IPC estadounidense de febrero mostró una tasa del 2,8% interanual, sin cambios respecto a enero, y aún por encima del objetivo del 2% fijado por la Reserva Federal. Esta semana, los datos de inflación (flash) de la zona euro correspondientes a marzo probablemente arrojen también una tasa de inflación subyacente en torno al 3%. En su comunicado, los miembros del Consejo de Gobierno del BCE dejaron claro que un crecimiento salarial especialmente fuerte podría mantener los tipos en niveles máximos durante más tiempo.

Sin embargo, prevemos que la inflación de la eurozona siga moderándose, ya que se está produciendo una desinflación. El crecimiento de los salarios negociados, una medida clave para el BCE, ha descendido desde el máximo del año pasado y se moderará aún más (véase el gráfico). Además, el año pasado se produjo un aumento significativo de los salarios mínimos, lo que no ocurre este año. A pesar de unos acuerdos arancelarios únicos posiblemente elevados, vemos que la dinámica salarial seguirá bajando. La inflación de los servicios, que se ha mantenido en torno al 4% interanual en los últimos meses, retrocederá. En conjunto, creemos que el BCE va camino de recortar los tipos en junio. Es poco probable que el posible ruido en los datos de inflación en torno a la Semana Santa o las subidas de impuestos en algunos países cambien esta situación.