Jan Viebig (ODDO BHF) | Pese a la elevada inflación y la preocupación por la recesión, el índice MSCI World Net Total Return (en dólares estadounidenses) ha subido un 7,2% y el S&P 500 (en dólares estadounidenses) un 8% en octubre de 2022. El MSCI World comprende 1.511 valores individuales y ofrece una buena visión de la evolución de los mercados bursátiles en 23 economías desarrolladas. La capitalización bursátil de los valores estadounidenses es tan grande que la participación de Estados Unidos en el índice ronda el 70%.

Centrémonos pues en los Estados Unidos. A fecha de 4 de noviembre de 2022, el 85% de las empresas que cotizan en el S&P 500 habían comunicado sus beneficios trimestrales. Según Factset, los beneficios por acción crecieron un 2,2% interanual. Esta es la tasa de crecimiento más baja desde el tercer trimestre de 2020. Como resultado del choque de la oferta, la demanda de los consumidores se está debilitando, ya que la alta inflación conduce a la disminución del poder adquisitivo. Además, la Reserva Federal y el BCE han subido recientemente los tipos de interés de forma brusca debido a una inflación récord. El aumento de los tipos de interés provocará un descenso de la inversión. En Europa, la probabilidad de recesión se sitúa en torno al 85%; en EE.UU., en torno al 60%. Esto significa que todavía hay un 40% de posibilidades de evitar una recesión al otro lado del Atlántico.

Algunos resultados de las «grandes tecnológicas» estadounidenses han sido sorprendentemente malos en el tercer trimestre de 2022. Por ejemplo, Meta. La empresa está sufriendo la creciente competencia de aplicaciones de vídeo innovadoras como TikTok. Los ingresos de Meta cayeron un 4%. El mercado también es cada vez más crítico con las elevadas inversiones del CEO Mark Zuckerberg en el Metaverso. El 27 de octubre de 2022, la cotización de Meta cayó un 31,9% en un solo día. Pero incluso las empresas de mayor calidad no son inmunes al choque de la oferta. Los ingresos de Alphabet en el tercer trimestre todavía aumentaron un 6% interanual, pero el crecimiento se está desacelerando claramente. Según su consejero delegado, Sundar Pichai, la razón principal es el declive del negocio de la publicidad online.

Microsoft obtuvo por primera vez más de la mitad de sus ingresos en el negocio de la nube. Sin embargo, la empresa advirtió que el elevado crecimiento de su plataforma en la nube Azure se está ralentizando, pero aún se espera que sea del 37% en lugar del 42% para este año. Además, las ventas de software a los fabricantes de PC cayeron un 15%. La empresa de investigación y consultoría Gartner espera que las ventas de PCs disminuyan más de un 19%.

En particular, esperamos que el negocio de la publicidad online siga siendo débil en el cuarto trimestre. En un periodo de bajo crecimiento, las empresas necesitan reducir el gasto. Y los primeros presupuestos a los que hay que recurrir son los de marketing y publicidad.

También seguimos siendo cautos con los bancos. Actualmente están sufriendo la debilidad del negocio de consultoría de fusiones y adquisiciones y el aumento de las provisiones para préstamos no productivos. En Goldman Sachs, JP Morgan y Morgan Stanley, por ejemplo, las comisiones por fusiones y adquisiciones disminuyeron un -41%, un -31% y un -46% respectivamente en el tercer trimestre.

Otro dato clave de la actual temporada de resultados es que los márgenes de beneficio -fuera del sector energético- están cayendo de forma significativa en Estados Unidos. La fortaleza del dólar también está pesando sobre los beneficios de las empresas estadounidenses. Por ello, en el Comité de Inversión Global del Grupo ODDO BHF hemos rebajado nuestras perspectivas para la renta variable estadounidense y elevado las de la europea. La renta variable europea también se beneficia de su menor valoración: mientras que la renta variable estadounidense sigue cotizando por encima de sus medias a largo plazo, la renta variable europea ya cotiza por debajo de sus niveles de valoración a largo plazo.

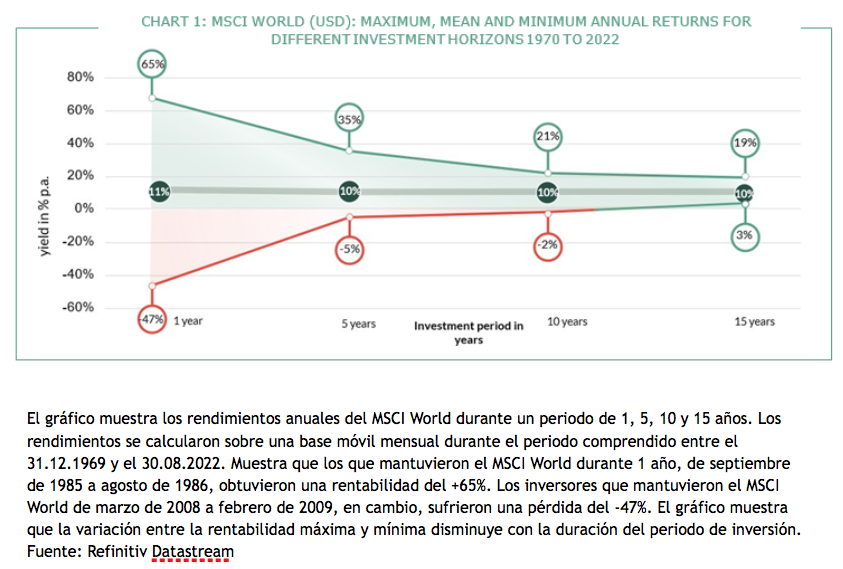

En este sentido, el mercado de renta variable, medido por el índice MSCI World Net Total Return (en dólares estadounidenses), ha crecido más del 10% anual de media desde 1969, con una elevada volatilidad y un alto riesgo (véase el gráfico). El mes de octubre de 2022 muestra de nuevo que el alto rendimiento a largo plazo de la renta variable puede depender significativamente de unos pocos días, semanas y meses. Sí, los tiempos actuales son emocionantes, pero el siguiente consejo se mantiene: los inversores a largo plazo deberían mantener una parte importante de sus carteras en acciones. Ahora no es el momento de infraponderar la renta variable.