Renta 4 | Las cotizaciones del sector turismo han registrado una importante revalorización desde los mínimos de 2020 (Meliá +164%, IAG +120%, Amadeus +70%, Aena +58%) de la mano de una mayor visibilidad sobre la previsible recuperación de su negocio ante los avances registrados en las campañas de vacunación principalmente.

Este impulso ha sido, no obstante, desigual por compañías, situándose algunas de ellas más cercanas a niveles pre-pandemia (Meliá -21%, Amadeus -24%, Aena -20%) y otras bastante más alejadas (IAG -57%).

…recuperación que estimamos se produzca en 2024 en nuestro escenario base…

Como determinantes de la recuperación destacaríamos: 1) los avances en vacunación, que traen aparejada una reducción de contagios, y permiten una mayor movilidad, 2) la recuperación económica, apoyada por estímulos monetarios y fiscales, que permitirá aflorar una demanda latente y aprovechar parte del ahorro acumulado; 3) las medidas que faciliten el movimiento de las personas, como el pasaporte Covid, corredores aéreos entre países, listas verdes, etc, y 4) la implementación de teletrabajo.

…aunque la elevada incertidumbre nos lleva a realizar un análisis de sensibilidad de nuestras valoraciones en función del timing de la recuperación.

Para ello, asumimos dos escenarios alternativos: uno optimista (2023) que contempla una aceleración mayor de la esperada en la campaña de vacunación y por ende en el ritmo de recuperación económica, y otro pesimista (2026), fundamentalmente ante el riesgo de nuevas cepas que cuestionen la eficacia de las vacunas.

Conclusión:

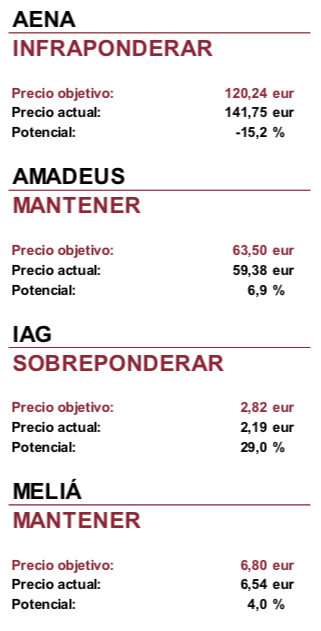

En función del análisis realizado, consideramos que en nuestro escenario base sólo IAG cotiza con un potencial suficiente a precio objetivo para merecer una recomendación de Sobreponderar, potencial que se eleva sustancialmente en nuestro escenario optimista y que cuenta con el margen de protección de que la cotización actual estaría descontando ya nuestro escenario pesimista.

En el lado opuesto de la balanza, tenemos a Aena, que en cualquiera de los tres escenarios planteados cotizaría a niveles exigentes, lo cual nos reafirma en nuestra recomendación de Infraponderar.

Por lo que respecta a Amadeus y Meliá, ninguna de las dos presenta un potencial suficiente a precio objetivo en nuestro escenario base, lo que nos lleva a reiterar nuestra recomendación de Mantener, si bien ambas presentarían un interesante potencial en nuestro escenario optimista pero que como contrapartida tendría también riesgo de caída (mayor en el caso de la hotelera) de tomar en consideración nuestro escenario pesimista.