Bankinter | El BNA de Banco Sabadell (SAB) sube +51,5% en el 1S2021 y bate expectativas gracias al descenso en provisiones (-43%) y la gestión de costes.

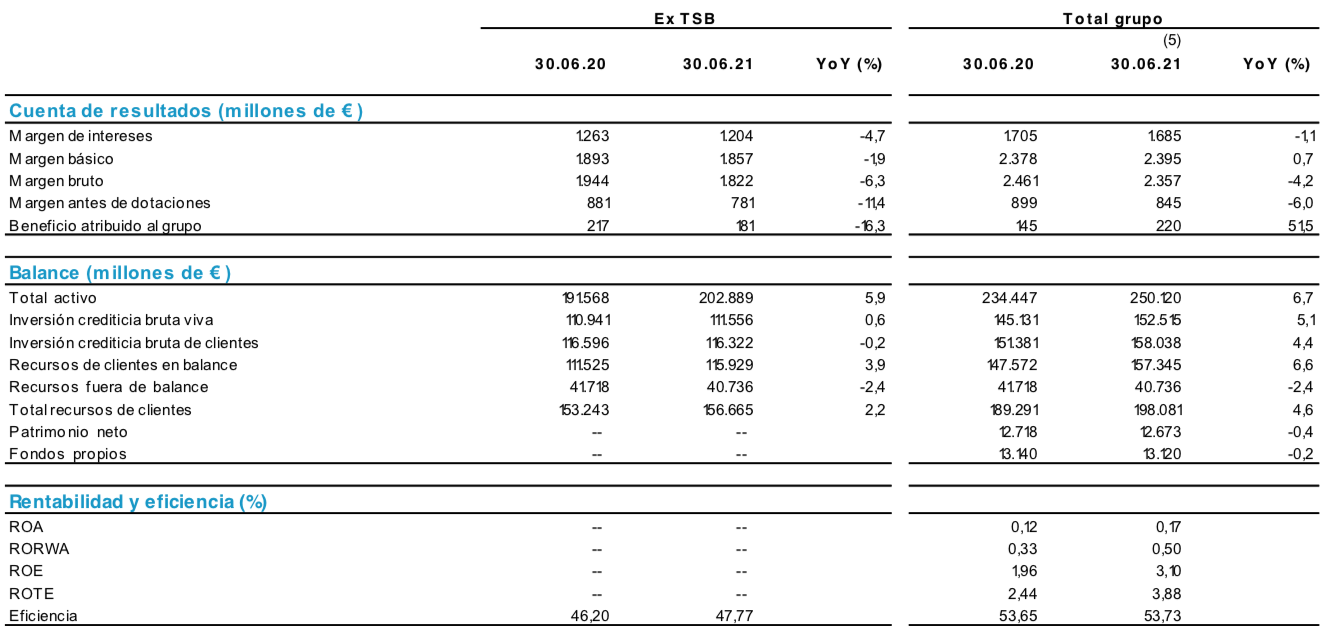

Cifras principales 1S 2021 comparadas con lo esperado por el consenso (Bloomberg): Margen de Intereses: 1.685 M€ (-1,1% vs -5,8% en 1T 2021 vs 1.679 M€ e); Margen Bruto: 2.357 M€ (-4,2% vs -10,3% en 1T 2021 vs 2.353 M€ e); Margen de Explotación: 845 M€ (-6,0% vs +22,3% en 1T2021 vs 843 M€ e); BNA: 220 M€ (+51,5% vs -22,1% en 1T 2021 vs 167 M€ e). En el 2T2021 (estanco), el BNA alcanza 147 M€ (vs 52 M€ en 2T 2020 vs 94 M€ e).

Opinión del equipo de análisis de Bankinter:

Las cifras del 1S2021 todavía son flojas a nivel operativo (caídas en Margen Bruto y Margen Neto) pero esperamos una reacción positiva de la cotización a los resultados y nuestro razonamiento es el siguiente:

(1) La tendencia de la cuenta de P&G cambia a mejor. Lo peor para el Margen de Intereses –principal fuente de ingresos– parece haber quedado atrás (852 M€ en 2T 2021 vs 833 M€ en 1T 2021). El crecimiento en comisiones gana tracción (+7,7% en 2T 2021; +2,6% t/t) y la actividad comercial evoluciona positivamente. SAB gana cuota de mercado en banca de empresas, hipotecas, consumo y gestión de activos con un aumento de +6,2% en la inversión crediticia (+7,5% en recursos de clientes),

(2) la reestructuración de la red comercial completada en 1T2021 empieza a dar sus frutos (-3,2% en costes operativos),

(3) el coste del riesgo/CoR baja hasta 53 pb (vs 69 pb en 1T 2021 vs 86 pb en 2020). Este es el principal catalizador de la cuenta de P&G porque conlleva un descenso de -43% en provisiones. Lo más importante es que la caída en el CoR viene acompañada por una mejora en los índices de calidad crediticia. La morosidad baja hasta 3,58% (vs 3,71% en 1T 2021), la ratio de cobertura se mantiene estable (56,0%) y el saldo neto de entradas netas en mora se sitúa en- 133 M€ (vs +319 M€ en 1T 2021),

(4) la ratio de capital CET-I FL – foco de atención del mercado por la exposición de SAB al negocio de Pymes – mejora hasta 12% (vs 11,96% en 1T 2021) tras reservar el 30% del BNA para el pago de dividendos. Es una buena señal de cara a los test de estrés del BCE (se publican este viernes) y

(5) la franquicia en Reino Unido alcanza un BNA de 50 M GBP (vs -42 MGBP en 1S 2020) gracias al descenso en provisiones (-77,7%), los esfuerzos realizados en costes (-3,0%) y el foco en comisiones (+27,6%).

Banco Sabadell (Neutral; Precio Objetivo: 0,65 euros; Cierre: 0,56 euros, Var día: +0,2%, Var.2021: +58,2%).