Intermoney | Acerinox (ACX) ha publicado unos resultados operativos del 2T21 muy por encima de nuestras estimaciones y el consenso: EBITDA €217mn vs. €171mne y €183mne. La cifra está por encima incluso de la estimación más optimista del consenso (€204mn) y es el mejor desempeño trimestral histórico del grupo. Tras el buen resultado la compañía está guiando a un EBITDA 3T21 por encima de lo reportado en el 2T21 lo que nos lleva a revisar significativamente al alza nuestras estimaciones.

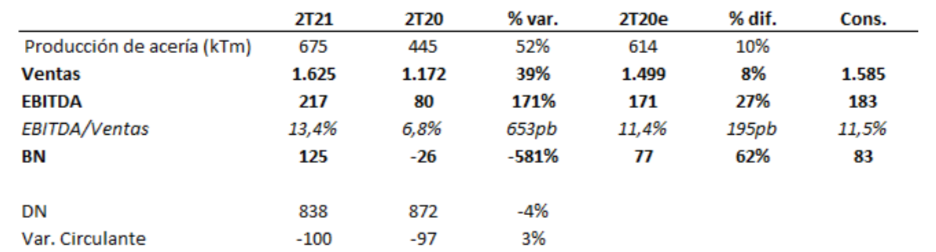

La producción de acería sigue creciendo con fuerza en el trimestre, +52% YoY y +1% QoQ hasta 675 kTm (vs. +12% 1T21, +25% 4T21 y -1% 3T21) destacando el importante avance intertrimestral en el negocio de aleaciones especiales (producción de acería +22% QoQ)

Las Ventas aceleran significativamente el ritmo de crecimiento del trimestre anterior alcanzando +39% YoY hasta €1.625mn (vs. +24% en el 1T21, +11% en el 4T21 y -8% en el 3T21) impulsadas por la mejora de expectativas, reposición de inventarios en toda la cadena de suministro y subidas de precios de materias primas. En EE.UU. se han consolidado las subidas de precio base mientras que las importaciones se mantienen en niveles controlados y los inventarios siguen relativamente bajos. En Europa, las importaciones han descendido algo (aunque siguen teniendo una notable presencia mala para los productores europeos) gracias a las medidas antidumping de la UE en producto laminado en caliente y al encarecimiento del transporte.

El EBITDA crece +171% YoY hasta los €217mn impulsado por la mejor evolución de ventas y por el esfuerzo variabilizador de costes fijos del grupo. El margen se expande 6.5pp hasta 13,4% firmando la mejor evolución histórica del grupo. VDM contribuye con €16mn al EBITDA del grupo, superando la contribución de trimestres anteriores (€10mn en 1T21 y €15mn en 4T20).

El beneficio neto ha alcanzado €128mn muy por encima de nuestra estimación de €77mn y del consenso de €83mn favorecido por el mejor comportamiento operativo y una menor tasa fiscal efectiva.

La deuda neta se incrementa en €82mn en el trimestre y alcanza €838mn equivalentes a 1,4x DN/EBITDA LTM nivel que consideramos razonable especialmente si tenemos en cuenta la reciente compra de VDM (€532mn). El incremente se debe principalmente al dividendo pagado (€135mn) mientras que la evolución del FCF operativo sigue siendo muy sólida cuadruplicando las cifras reportadas en el 2T21 hasta alcanzar los €84mn.

Guías 2021. La compañía dice que la buena marcha de los sectores consumidores de inoxidable, especialmente aquellos ligados al ciclo de consumo, unida a los niveles todavía bajos de inventario los llevan a ser optimistas de cara al 3T21. Asimismo la compañía guía hacia una generación de efectivo en el 3T21 que permita reducir la deuda del grupo.