Renta 4 | Redeia (RED) presentará sus cifras 9M23 el próximo martes 31 de octubre antes de la apertura del mercado, sin conference call prevista. P.O. 17,10 eur , recomendación de infraponderar.

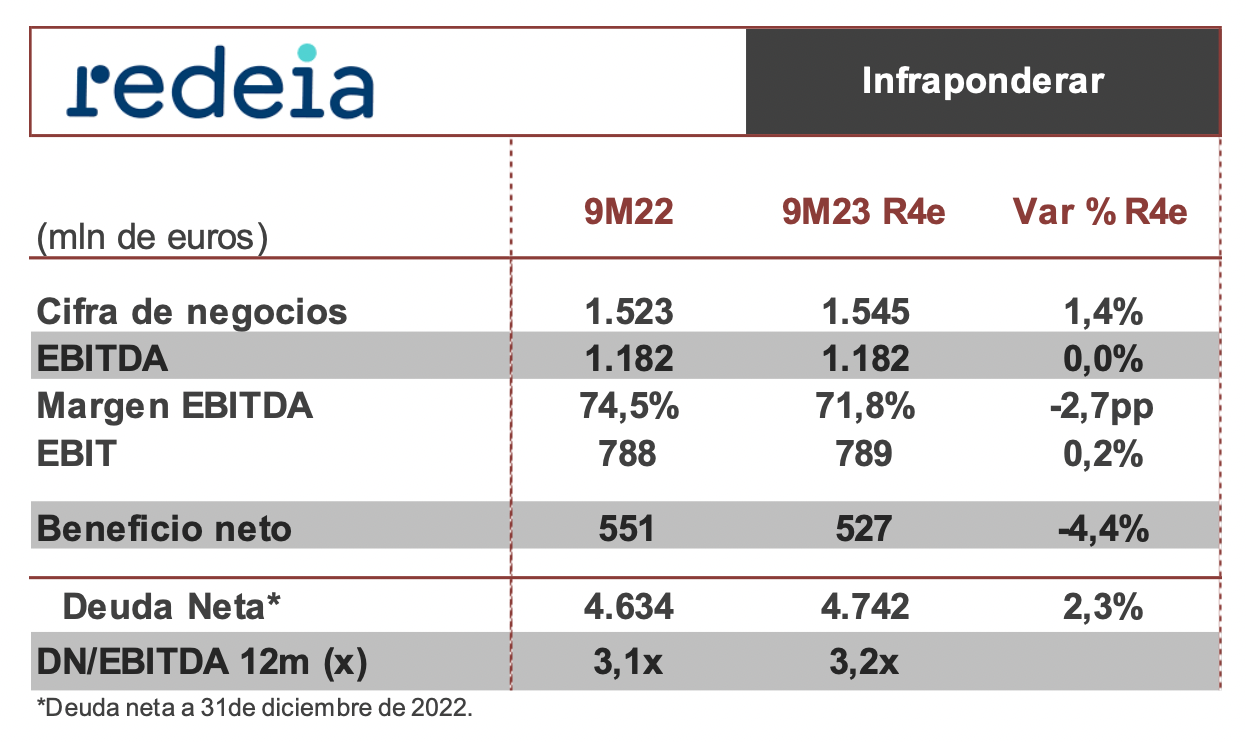

Estabilidad prevista de los ingresos por transporte de electricidad en España, con esperada mejora en las filiales internacionales (puesta en servicio de Redenor y Tesur, la incorporación al perímetro de Argo en Brasil y la apreciación del real), así como en el negocio satelital por la incorporación de Axess, y la vinculación de algunos contratos de Reintel a la inflación, que más que compensan la finalización de ciertos contratos de vídeo en Brasil. Los mayores gastos operativos previstos, tanto por mayor perímetro como por mayores gastos de personal y mantenimiento, esperamos que lleven al EBITDA a mantenerse estable. Pese a ello, y un menor resultado financiero previsto (menor deuda bruta y la aportación de los excedentes de tesorería pese al mayor coste), el beneficio neto prevemos que pueda moderarse por mayores impuestos y minoritarios.

Las mayores inversiones esperadas (alineándose con el objetivo de crecimiento previsto para el conjunto del año), el pago del dividendo y cierto deterioro de circulante previsto calculamos un ligero incremento de la deuda neta vs 2022.

No hay programada conferencia. Precio objetivo en 17,10 eur y recomendación de infraponderar.