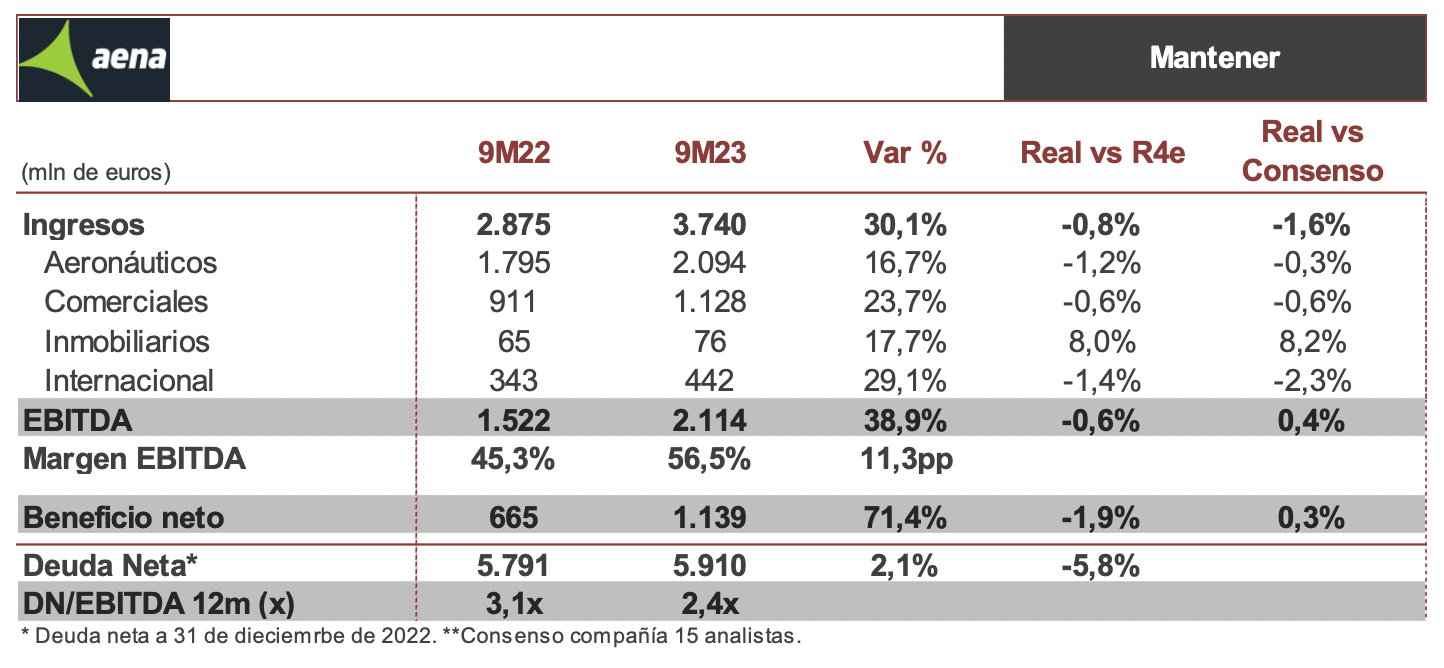

Renta 4 | La significativa mejora de los niveles de tráfico, ya por encima de 2019, principalmente en las plazas más turísticas, permite un fuerte repunte de los ingresos. Tanto los ingresos aeronáuticos como los comerciales (notable mejora de ventas por pasajero vs 2019, +14%) en línea con la previsión, mismo comportamiento que el área internacional que sigue mostrando mucha solidez. Los activos inmobiliarios mejoran las expectativas. El EBITDA, recoge la mayor actividad y los menores costes de electricidad, alineado con nuestras previsiones y las de consenso.

La mejora operativa permite un repunte del flujo de caja operativo, si bien las mayores inversiones, principalmente por las comprometidas en BOAB y el pago del dividendo, elevan la deuda neta un 2% aunque el apalancamiento se reduce significativamente, mejorando nuestra expectativa con holgura.

La compañía espera cerrar el año con un tráfico en los aeropuertos nacionales un 102% con respecto a lo registrado en 2019, alineado con nuestra expectativa. Pendientes en la conferencia de las previsiones de tráfico que barajan para 2024. Reiteramos mantener y Precio Objetivo de 145,54 euros/acción.