Intermoney | Las primeras impresiones de los resultados de la aerolínea correspondientes al 1T23 son mejor de lo estimado a nivel operativo y mejoran guidance FY23:

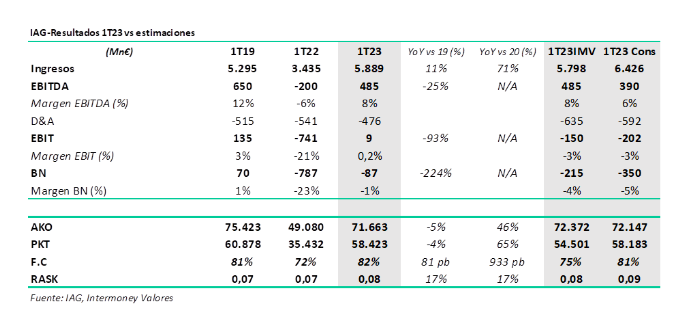

•Ingresos de €5.889 mn, +71% vs 1T22 y +11% vs 1T19. En linea con nuestras estimaciones.

• EBIT de €9mn, reduciendo las pérdidas en €750mn vs 1T22, y muy por encima de nuestras estimaciones (-€150mn) y las del consenso (-€202mn). Gracias al buen comportamiento del yield en todo el Grupo y al abaratamiento del combustible vs 1T22.

• Reducen la deuda neta hasta los €8.398mn vs €10.385mn en el 4T22 y aumentan la liquidez hasta los €15bn, vs. €14bn del 4T22.

PERSPECTIVAS 2023: Mejoran guidance

• Esperan operar en 2023 con una capacidad de alrededor del 97% de los niveles de 2019.

• Estiman un EBIT superior a la parte alta del rango del guidance que dieron en los anteriores resultados de €1.800mn-2.300mn (vs. €3.285 en 2019).

• Esperan un capex de alrededor de €4.000mn y ahora esperan una reducción de la deuda para fin de año vs. 2022, cuando antes afirmaban que la mantendrían en los mismos niveles.

Valoración: Buenos resultados que mejoran por mucho las estimaciones a nivel operativo, además de mejorar el guidance para final de año. Hoy debería reflejarse de forma positiva en la cotización. Mantenemos recomendación de comprar con P.O de €2,2/acc.