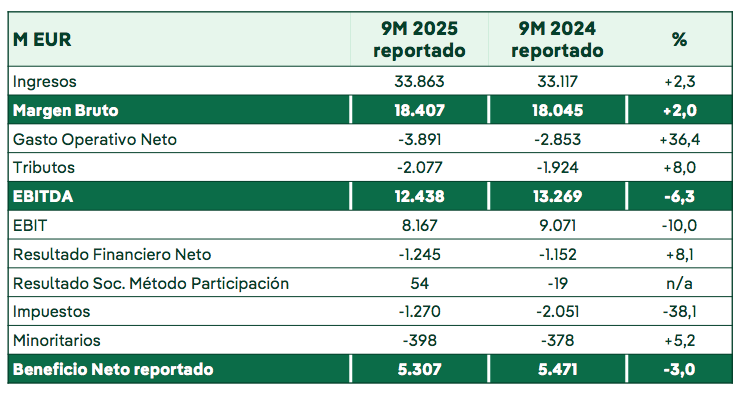

Bankinter | Bate en resultados y revisa al alza las guías del año. La división de redes impulsa el crecimiento del grupo. Principales cifras comparadas con el consenso: EBITDA ajustado (x plusvalías por venta de activos y provisiones) 12.438M€ (+7,7%%) vs 12.117M€ est, BNA ajustado: 5.116M€ (+16,6%) vs 4.932M€ est.. Revisa al alza las guías del año, desde crecimiento en BNA de dígito simple alto hasta crecimiento de doble dígito, superando los 6.600M€.

Opinión del equipo de análisis de Bankinter:

Buenos resultados, batiendo las estimaciones del consenso y con revisión al alza en las guías del año. El BNA ajustado y excluyendo partidas extraordinarias crece un +17%. Factores positivos: (i) Crecimiento en la base de activos regulados en redes (+14%) y revisiones de tarifas; (ii) Nueva capacidad en renovables (+3%) y (iii) Mayor generación hidroeléctrica (+5%).

Estos factores superan los impactos negativos derivados de un menor margen de comercialización y un dólar más débil. El equipo gestor revisa al alza las guías para 2025. Espera ahora un crecimiento de doble dígito en BNA superando los 6.600M€ mientras que anteriormente adelantaba un crecimiento en BNA ajustado de dígito simple alto. El consenso espera para el año un BNA en el entorno de los 6.300M€ o 6.400M€.

Tras estos resultados mantenemos la recomendación de Comprar y vemos margen para nuevas revisiones al alza en valoración. Motivos: (i) Acertado posicionamiento estratégico. Su posicionamiento en redes y en renovables, la diversificación geográfica y una sólida estructura financiera le permite capturar las oportunidades en el nuevo escenario de transición energética; (ii) Crecimiento, impulsado por la división de redes. En su Plan Estratégico Iberdrola adelanta un crecimiento en BNA de dígito simple alto en el periodo 2024-2028 (> 8%). El RAB crecerá a un ritmo medio anual de +9,3% (+40% en total en el periodo 2024-2028) y con retornos muy atractivos (ROE 9,5%); (iii) Cambio hacia un perfil de negocio con más visibilidad y menos volátil. La mayoría de las inversiones a futuro se dirigen al negocio de redes que está sujeto a marcos regulatorios predecibles. Además, en el negocio de generación está aumentando los contratos a largo plazo (PPAs) para no depender de la volatilidad de los mercados; (iv) Ratios de valoración atractivos: PER 2026 de 17,5x y 4,10% de rentabilidad por dividendo en 2026.