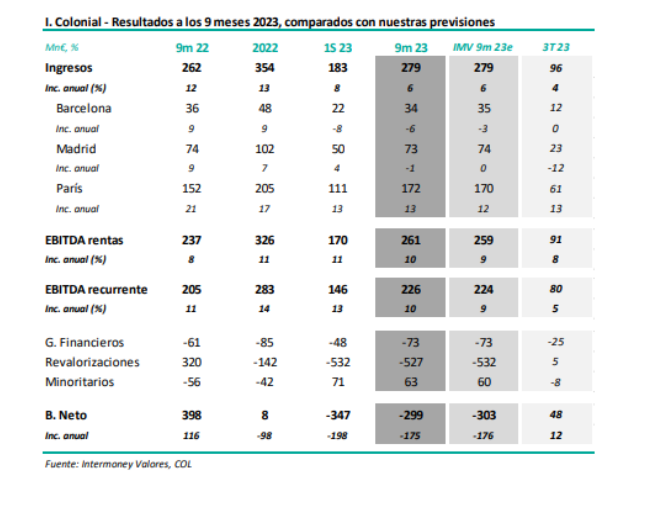

Intermoney | La socimi (Comprar, 8,5€) publicó ayer, tras el cierre del mercado, su resultados de 9M’23, cuyas cifras principales, junto con nuestras previsiones, se muestran en la tabla adjunta. La filial francesa SFL ya había anunciado sus cifras el pasado día 19 de octubre, por lo que había poco margen para las sorpresas, y no las hubo. Tras el +13% en rentas de SFL, en línea con IMVe, los crecimientos en España fueron menores, como esperábamos, desembocando en un incremento del +6% en rentas para el conjunto de la socimi hasta 279Mn€, (279Mn€

IMVe). El EBITDA recurrente se incrementó de esta manera un +10%, sin apenas diferencias tampoco respecto a nuestras previsiones. Colonial reportó un resultado neto de -299Mn€ (-303Mn€ IMVe), lastrado por unas revalorizaciones negativas de -527Mn€, ya presentes en el 1S’23. No variamos nuestras estimaciones a largo plazo en Colonial tras estos resultados, que muestran un TACC en el EBITDA del +10% 21-25e.

Valoración: Confirmamos nuestra recomendación de Comprar, así como el PO de 8,5€, que bajamos desde 9,5€ en el previo. Colonial ofrece un gran potencial, que pensamos más que compensa las incertidumbres a largo plazo. La valoración se ve impactada por la subida de tipos, incrementando los WACC de los tres mercados. El valor, pese a la indudable calidad de sus activos, al igual que el resto del sector socimis, se ha visto afectado por la percepción de

mercado, que no compartimos, de un descenso estructural a LP de la demanda de oficinas. La acción presenta un descuento respecto al NAV junio 23 (11,12€) de casi el 50%.