Intermoney | Ferrovial (Mantener, P.O. 43 €) anunció sus resultados a septiembre 25 ayer tras el cierre del mercado en Nueva York, y celebrará una conferencia telefónica hoy a las 15 horas, a la que es posible registrarse en su página web. Las cifras principales de los resultados, junto a nuestras estimaciones, se muestran en la tabla adjunta.

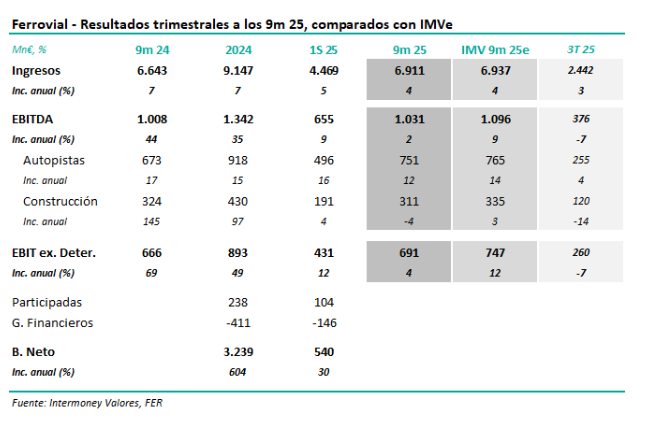

En conjunto, el EBITDA se elevó un +2% hasta 1.031 M€ a los 9M25, frente a +9% IMVe, que confirmó la tendencia de moderación de crecimientos en Autopistas, ayudada por el FX desfavorable en el 3T, a la vez que Construcción reportó un descenso de EBITDA, implicando un -12% en el 3T estanco, afectado en parte por una comparación exigente respecto al 3T24.

Ferrovial no reportó en esta ocasión cifras por debajo de EBIT, aunque estimamos que el Grupo pudo generar un beneficio neto de 682 M€, incluyendo los 295 M€ de plusvalías por la venta de los aeropuertos en Reino Unido.

Tras unos resultados del 1S por debajo de nuestras estimaciones, y la confirmación de la debilidad del dólar respecto al euro, en el previo de estos resultados redujimos nuestras previsiones de EBITDA 25e-27e una media del -5%, implicando aún, no obstante, un TACC del +10% entre 24 y 27e. Estas cifras mostrarían, si acaso, que nuestra rebaja fue demasiado modesta.

Los ingresos de Ferrovial crecieron un +4% a septiembre (+4% IMVe), relajándose de nuevo en Construcción. Los ingresos del Grupo subieron durante a los 9m 25 un +4% hasta superar los 6.911 M€, quedando pues muy en línea con IMVe (+4%). Construcción, que contribuye más del 80% de esta variable, relajó su crecimiento hasta el +3% (+3% IMVe), implicando un +5% en el 3T estanco, pese a un efecto base más exigente en 2024 tras la recuperación entonces de Budimex en el 2T, así como el debilitamiento del dólar el pasado trimestre (-6%).

La cartera a septiembre, afectada directamente por FX subió un +9% respecto a diciembre 24 hasta rozar los 17.200 M€.

El EBITDA de Construcción cayó a septiembre un -4% hasta 311 M€, frente a 335 M IMVe, con evoluciones desfavorables en general por unidades en márgenes, implicando un -12% en el 3T:

1) Ferrovial Construcción, que confirmó sus márgenes de EBITDA positivos en la entrada del 1S (3,2%) hasta 3,5% a septiembre, pero se vio afectada por una comparación especialmente desfavorable respecto al 3T 24: 5,5%. Esta unidad, no obstante, muestra una notable recuperación desde el -1,6% de 23. El EBITDA pues a septiembre fue de 81 M€ frente a 98 M€ en 9m 2024, que fue entonces el mejor dato desde 2016; mientras que

2) Budimex aceleró sus márgenes en 24, alcanzando un 9,8% a diciembre, mientras que a los 9m 25 la evolución se ha estabilizado en este buen tono, aumentando los márgenes en 10 p.b. hasta 9,6%, generando un crecimiento de EBITDA del +2% hasta 147 M€. Webber vio bajar sus márgenes en 180 p.b. hasta el 6,2%, pero el buen incremento de ingresos (+18%) le permitió incrementar su EBITDA a septiembre un +2% hasta 83 M€.

Autopistas incrementó su EBITDA un +12% algo menor que IMVe (+14%), por maduración de tráficos en EEUU, y debilidad del dólar. Ferrovial incrementó su EBITDA consolidado a septiembre un +2% hasta 1.031 M€ (1.096 M€ IMVe). Además de su aportación al incremento de ingresos del Grupo, el mayor impacto de Autopistas viene siempre dado a nivel de EBITDA (+12% hasta 751 M€), por debajo pues de nuestra estimación. Las cifras

muestran una estabilidad de los crecimientos en EEUU en línea con la esperada, explicables por el proceso de maduración de los proyectos, aunque aun contando con algunos procesos de ramp up, aunque el tipo de cambio fue desfavorable durante el pasado 3T, quizás en mayor medida al esperado. Por otra parte, el crecimiento en 24 se vio afectado por la salida de Azores del perímetro. Dentro de los proyectos concretos destacamos:

1) La I-66, consolidada desde 2S23, aportó 162 M€ frente a 161 M IMVe, encontrándose en plena fase de ramp-up.

2) Otro punto relevante estuvo en la 35W, donde el efecto de la entrada en servicio el tramo 3C en junio 23 tuvo un efecto en EBITDA menor del esperado (195 M€ v. 198 M IMVe). El resto de activos en EEUU estuvieron, en general, en línea o ligeramente por encima de IMVe.