Bankinter | Cifras 3T 2022 (var. a/a; esperado consenso): Primas emitidas y aceptadas 6.135M€ (+24% vs 2T 2021; 5.644M€); Ratio Combinado 98,7% (vs 99,2% en 3T 2021 y 98,6% en 2T 2022; 98,8%); BNA 150,8M€ (-6% vs 3T 2021 y -18% vs 2T 2022; 159,8M€).

Opinión del equipo de análisis de Bankinter:

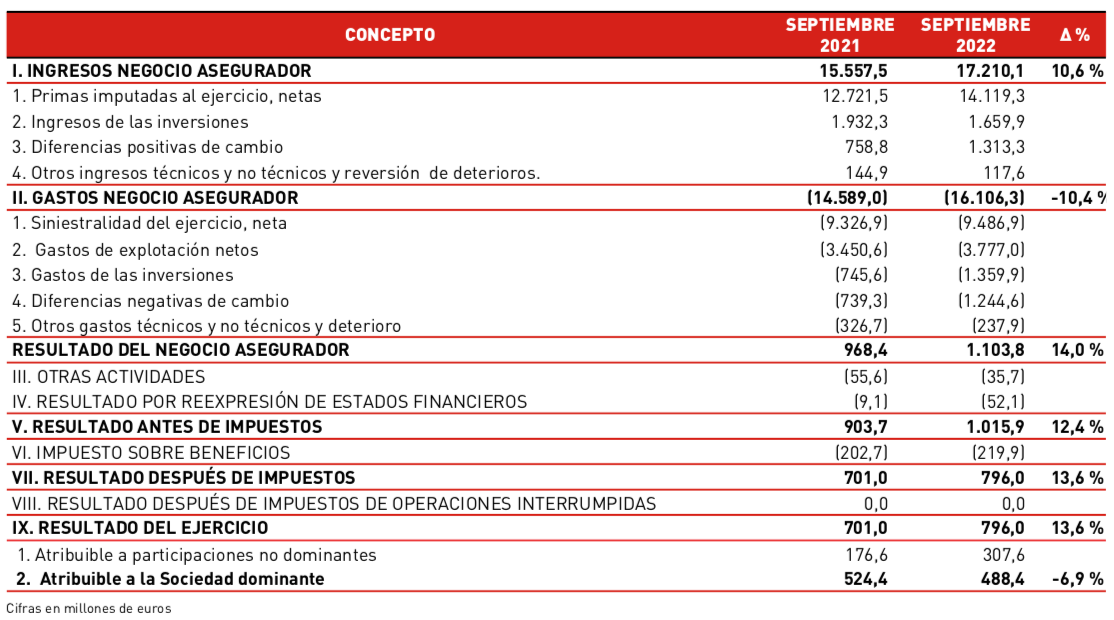

Las primas en 9M 2021 se incrementan +12,1% hasta 18.644M€. En el 3T 2022 se incrementan un 24% impulsadas por el crecimiento en Brasil (+53,6%), LatAm (Sur 36%; Norte +33%) y Norteamérica (+38%) beneficiadas por el efecto divisa. El ratio combinado sigue presionado y se incrementa una décima frente al 2T 2022, pero se reduce desde 99,2% en 3T 2021. Se mantiene considerablemente por encima del objetivo marcado por la Compañía en su plan estratégico (promedio 2022-2024 94%/95%), el cual reafirman. Nuestras estimaciones asumen la no consecución de este objetivo. El BNA se queda por debajo de las expectativas (150,8; -6% vs 3T 2021 y -18% vs 2T 2022) debido al retroceso del resultado en Iberia (115,3M; -6,9%) y a una fuerte siniestralidad en Norteamérica que sitúa el resultado en -21,6M€ frente a +25,7M€ en 2021. Esto se debe, principalmente, a la presión siniestral en el ramo de autos tanto en Iberia (ratio combinado 102,2%) como en Norteamérica (110,9%) ante el aumento de coste/siniestro y del volumen de siniestros. Tal y como venimos comentando a lo largo de los últimos informes, 2022 debería ser el punto de inflexión en LatAm. El BNA se incrementa en el 3T 2022 hasta 49M€ en Brasil (vs 13,7M€ en 3T 2021, 19,4M€ (vs 15,7m€) en LatAm Sur y 6,9M€ (vs 0,4M€) en LatAm Norte. Nuestra recomendación de Comprar se apoya en los siguientes argumentos: El (i) nivel de solvencia es cómodo (~220%) dentro de un rango objetivo 175%/225%, (ii) la rentabilidad por dividendo es elevada (~8,7% 2023e vs 6,4% Stoxx Insurance) , (iii) los múltiplos de valoración son atractivos (PER 2023e 6,8x vs 11,6x de media en los últimos 10 años y 8,1x Stoxx Insurance) y (iv) el cambio de tendencia a mejor en LatAm.

Mantenemos en comprar.