Bankinter | Resultados 4T23 de Amadeus (AMS) algo mejores de lo esperado y presenta guías para 2024 mixtas (mejores en ingresos y peores en EBITDA)

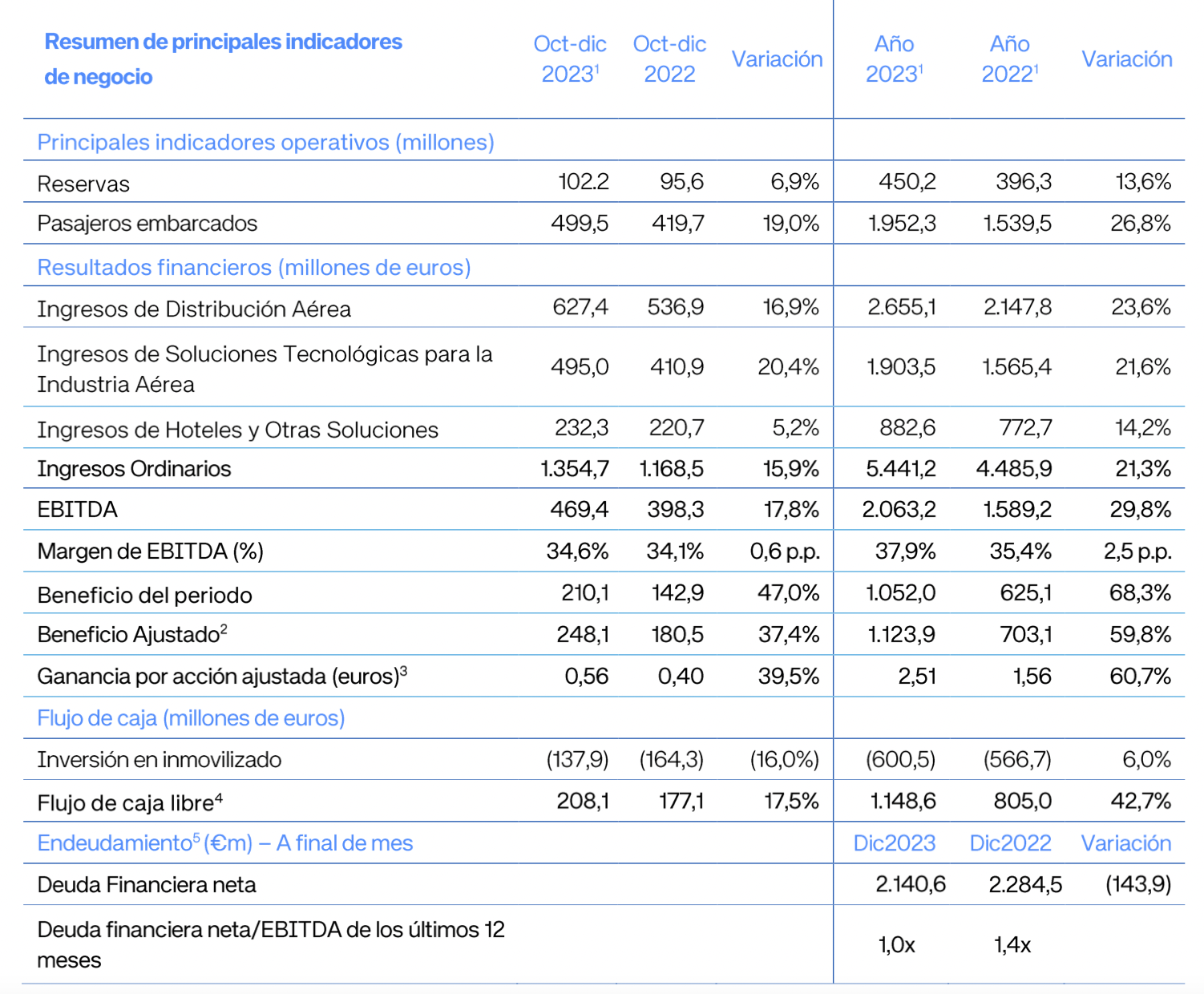

Cifras principales comparadas con el consenso de mercado: Ingresos 1.354M€ (+16%) vs. 1.351M€ esperado; Ebitda 469,4M€ vs. 469M€ esperado; BNA 210M€ vs. 198M€ esperado. En el desglose sectorial, los Ingresos de Distribución se elevan a 627,4M€ (+17% a/a) en el 4T23 (vs 667M€ el trimestre anterior), los Ingresos de Soluciones Tecnológicas (IT) suben +20% a/a hasta 495M€ (vs 506M€ el trimestre anterior) y Hospitality y otros 232M€ (+5% a/a). Las reservas de tráfico aéreo subieron +7% a/a hasta 102M (por debajo de los 108M esperados por el consenso).

La Deuda Neta se sitúa en 2.140M€ (vs 2.121M€ a cierre del trimestre anterior), 1,0x Deuda/EBITDA.

La compañía además anunció guías para 2024: crecimiento de ingresos en el rango +11%/+14,5% (vs +12,5% esperado por consenso) y margen EBITDA estable (vs 100pb de mejora esperado por el consenso). Por último, anunció la aprobación de un dividendo de 1,24€/Acc (Rent. Por Dividendo de 2,2%).

Opinión del equipo de análisis de Bankinter:

Las cifras de Amadeus han sido ligeramente mejores de lo esperado pero las guías no son especialmente atractivas. Al no producirse sorpresas especialmente positivas, no esperamos una reacción relevante de las acciones en el mercado. Seguimos considerando que las cifras de Amadeus están en una línea de recuperación positiva que le llevará a recuperar los niveles pre-pandemia en 2024. Creemos que a medida que esta recuperación del negocio se vaya materializando la cotización de la compañía lo seguirá reflejando positivamente. Reiteramos comprar.

AMADEUS (Comprar; Cierre: 59,58€; Pr. Obj: 73,2€; Var. Día: -0,47%; Var. Año: -8,1%).