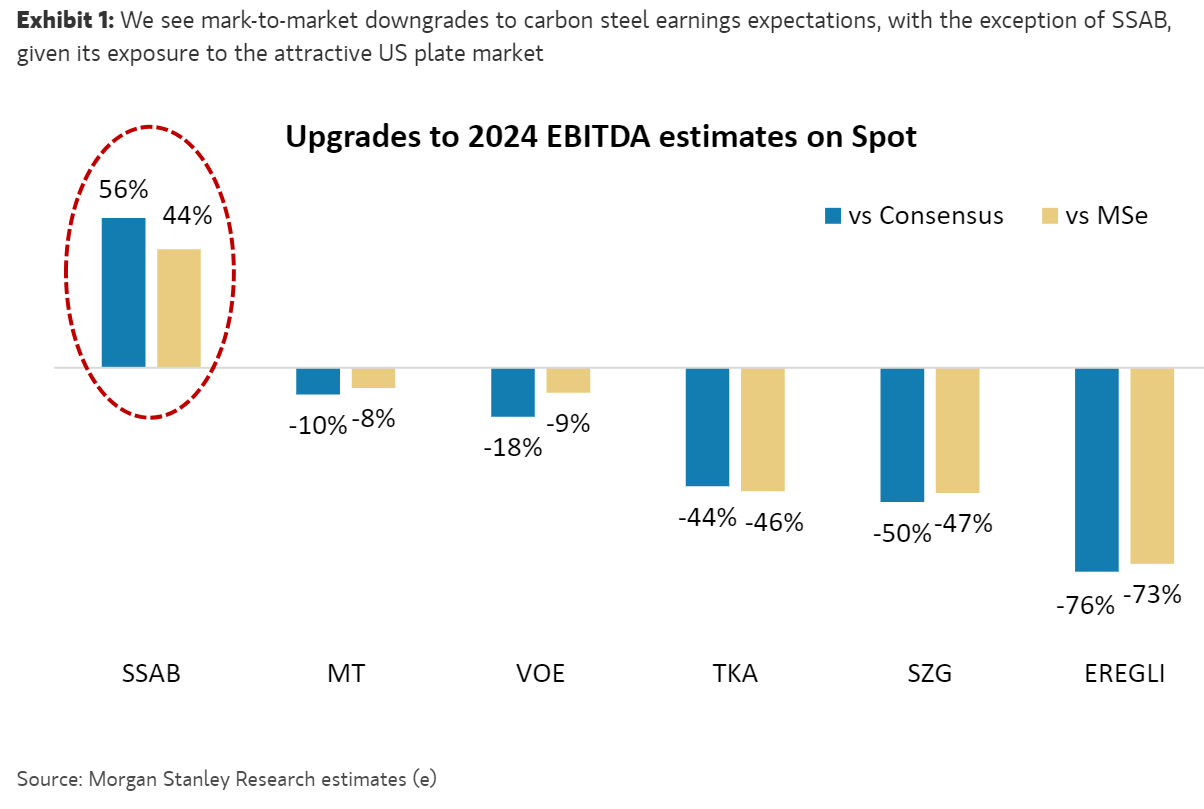

Morgan Stanley | Aunque existen algunos focos de valor, especialmente en las acciones de ArcelorMittal (MTS) y SSAB, Alain sostiene que el aumento de los riesgos sobre los beneficios dificulta las perspectivas de revalorización en el corto plazo. Por tanto, reduce la calificación del sector del acero a cauto y, de hecho, prevé revisiones a la baja en las estimaciones de EBITDA 2024 del sector, a excepción de SSAB, que sigue beneficiándose de los atractivos márgenes de USA. Esto respalda su preferencia relativa por SSAB, donde sus pronósticos apuntan a un EBITDA por encima del consenso para 2024.

Por otro lado, reitera UW en Salzgitter y Erdemir, dado el limitado margen al alza y las elevadas presiones sobre los costes de materias primas.

Finalmente ArcelorMittal, aunque cotiza con un descuento respecto de su valor razonable puede tener dificultades para cerrar la brecha de valoración a corto plazo sin una inflexión en los beneficios.

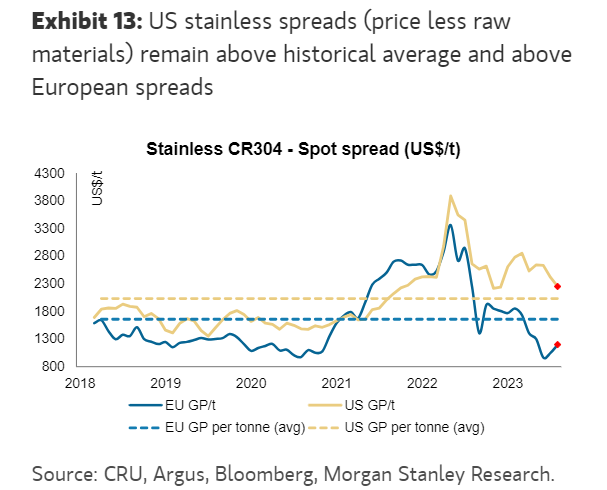

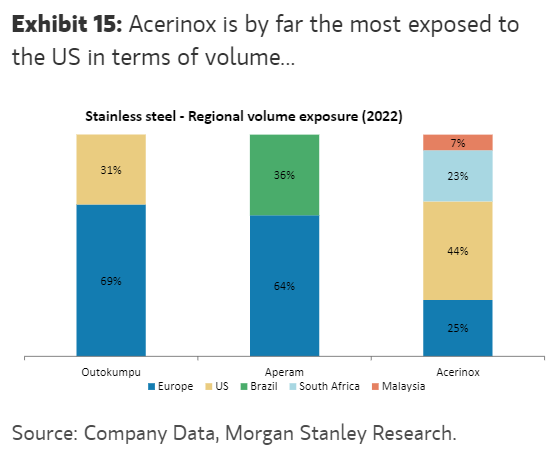

Por otro lado, el sector acero inoxidable sigue barato en términos de fundamentales, con un EV/EBITDA normalizado de 3.7x, que se traduce en un descuento del 40% respecto a su media histórica de 6.1x. Sin embargo, la demanda europea sigue siendo débil y la producción récord de China plantea aun más riesgos a la baja. Y si bien los precios base de la UE pueden haber superado ya los mínimos, hay poca visibilidad de una inflexión sostenida en el corto plazo. Por el contrario, el mercado estadounidense de acero inoxidable sigue siendo mucho más atractivo y ha desencadenado planes de expansión. Acerinox (ACX) está mejor posicionado para aprovechar las perspectivas de crecimiento de Estados Unidos y sigue siendo el Top Pick.