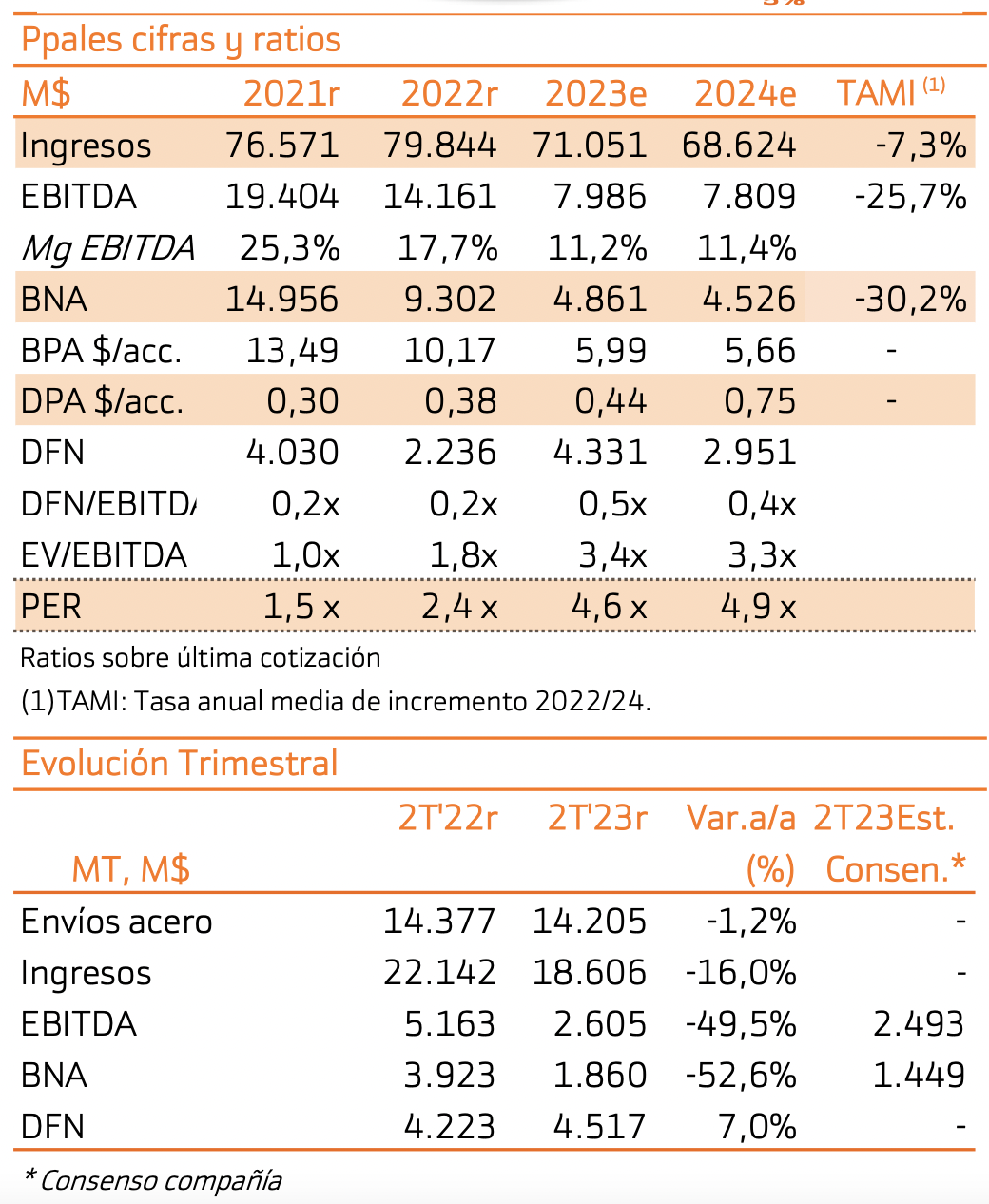

Bankinter | Mantenemos la recomendación de Comprar. Precio Objetivo: 32,5 euros/acción (dic-24) (desde 32 euros/acción dic-23 ant.). El entorno de demanda aparente de acero se revisa a la baja (al +1% / +2% ex-China), lo que resta momentum al valor a corto plazo. A pesar de ello, los inventarios se mantienen bajos y la compañía cuenta, desde nuestro punto de vista, con capacidad de generación de caja. Esto debe permitir mantener una sólida posición financiera (DFN/EBITDA en torno a 0,5x) y una política de retribución al accionista vía dividendos y recompra de acciones.

El riesgo de recesión en Europa (en torno al 42,6% de su EBITDA en 2022) se ha reducido; mientras entre las participadas destaca la buena evolución de India. Nuestra valoración apunta P/CF 3,9x 2024e.